Eine Risikokennzahl einer Strategie bzw. eines Fonds ist der Tracking Error. Diese Portfoliokennzahl gibt Auskunft darüber, wie ein Portfolio im Vergleich zu einer Benchmark gelaufen ist. Dabei gibt der Tracking Error die Abweichung des Portfolios von der Benchmark an.

I. Vorstellung des Tracking Errors

Der Tracking Error (dt. Nachbildungsfehler) ist eine Risikokennzahl, der die Streuung (Standardabweichung) der abweichenden Rendite des Portfolio zur Benchmark angibt. Anleger nutzen den Tracking Error einer Strategie, um einen Eindruck über das Risiko einer Abweichung vom Vergleichsindex zu erhalten. Je nach Anlagestrategie wird das Abweichungsrisiko entweder aktiv eingegangen oder, insbesondere im Falle von ETFs, versucht zu vermeiden.

II. Interpretation des Tracking Errors

Je geringer der Tracking Error ist, desto ähnlicher sind die Renditen eines Portfolios und seiner Benchmark im gewählten betrachteten Zeitraum.

Bei einem völligen Gleichlauf eines ETFs mit seinem Index würde der Tracking Error 0% betragen. Dies ist schon aufgrund der laufenden Kosten eines ETFs nicht möglich. In der Regel beläuft sich der Tracking Error bei guten ETFs auf unter 0,5%.

Der Tracking Error ist abhängig von vielerlei Faktoren. Neben den Verwaltungsgebühren, die die Fondsgesellschaft für den Betrieb haben möchte, ist die Replizierungsmethode ein Hauptgrund für eine Abweichung des ETFs von seiner Benchmark. Hierbei gilt, dass physisch replizierende ETFs in der Regel höhere Kosten haben als teilreplizierende bzw. swapbasierte ETFs, welches sich auch in dem Tracking Error widerspiegeln kann.

Bei teilreplizierenden ETFs, insbesondere bei solchen, die ein optimiertes Sampling betreiben, kann der Tracking Error höher ausfallen. Dies liegt daran, dass nicht sämtliche Aktien gekauft werden, die den Index in seiner Gesamtheit ausmachen, sondern nur jene, die wesentlich für seine Wertentwicklung verantwortlich sind. Das optimierte Sampling wird häufig bei besonders breit gestreuten Aktienindices verwendet wie bei ETFs auf den MSCI World ACWI Index, welcher ca. 2900 Bestandteilen besteht.

III. Bedeutung des Tracking Errors

Der Tracking Error ist eine Risikokennzahl, die eingeordnet werden muss. Je nach den Zielen des Anlegers sucht er entweder nach einer hohen oder nach einer niedrigen Abweichung zum Vergleichsindex.

Am verbreitetsten ist der Tracking Error in der Bewertung von ETFs. ETFs bilden einen Vergleichsindex ab, weshalb bei ETFs gilt: Je geringer der Tracking Error, desto besser ist der ETF. Ein besonders niedriger Tracking Error ist bei ETFs ein Qualitätsmerkmal, weil es die Aufgabe eines ETFs ist einen Index nachzubilden, weshalb eine Abweichung, unabhängig ob positiv oder negativ, schlecht ist.

Auch bei der Einschätzung von aktiven Strategien wie z.B. bei Fonds ist der Tracking Error nützlich. In der Regel möchte der Anleger eine relativ hohen Tracking Error sehen. Die Abweichung des Portfolios von der Benchmark sollte hoch sein, weil sich aktives Portfoliomanagement nur dann lohnen kann. Ist der Tracking Error einer aktiven Strategie niedrig hätte der Anleger auch in einen indexnachbildenen ETF investieren können und hätte sich die höheren Gebühren aktiver Produkte sparen können.

Bei der Beurteilung von aktiven Handelsansätzen ist der Tracking Error jedoch nur der erste Schritt. Eine hoher Tracking Error kann auch dadurch erzielt werden, indem die Strategie negative vom Vergleichsindex abweicht. In diesem Fall ist die Abweichung vom Vergleichsindex nicht zum Vorteil des Anlegers.

IV. Vor- und Nachteile des Tracking Errors

Der Hauptvorteil des Tracking Error besteht in seiner Einfachheit. Mit einer einzigen Kennzahl ist es möglich das Verhalten einer Strategie bzw. ETFs im Vergleich zu seiner Benchmark einschätzen zu können. Des Weiteren ist der Tracking Error sehr simple zu berechnen.

Die Kehrseite der geringen Komplexität des Tracking Error ist, dass er für sich genommen relativ nichtssagend ist. Für einen ersten Eindruck, insbesondere bei ETFs, ist er sehr gut geeignet, um eine wertende Aussage über das Produkt tätigen zu können.

Bei aktiven Strategien ist ein hoher Tracking Error, also eine hohe Abweichung vom dem Vergleichsindex, per se nicht gut, sondern es bedarf einer Einschätzung, ob diese Abweichung eine Outperformance oder Underperformance im Vergleich zur Benchmark war. Ebenso möchte ein Anleger idealerweise in steigenden Marktphasen einen geringen Tracking Error zur Benchmark und nur in Phasen fallender Preise von der Benchmark abweichen.

Somit kommt es bei aktiven Strategien immer auf die Erwartungen und Ziele des Investors an, ob eine niedriger oder ein hoher Tracking Error gewünscht ist.

V. Berechnung des Tracking Errors

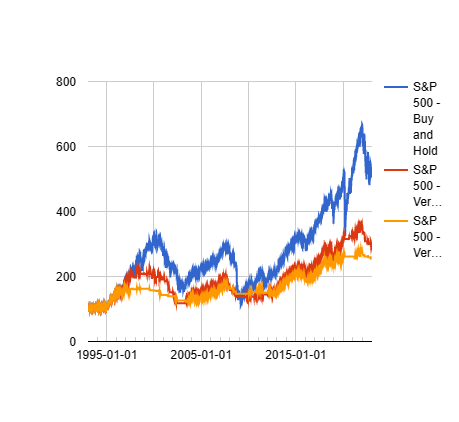

Zur Berechnung des Tracking Errors benötigt man die Schlusskurse sowohl des Portfolios als auch der Benchmark. Dabei kann man tägliche aber auch monatliche Schlusskurse des gleichen Betrachtungszeitraums heranziehen.

Beispiel:

Im Beispiel ist das Portfolio der ETF auf 60/40 und als Benchmark der S&P500 ETF SPY.

Zunächst benötigt man die Schlusskurse des Betrachungszeitraums.

|

Datum |

Schlusskurse des Portfolio |

Schlusskurse der Benchmark |

|

01.01.2020 |

B1 |

C1 |

|

01.02.2020 |

B2 |

C2 |

|

01.03.2020 |

B3 |

C3 |

|

… |

Aus den Schlusskursen berechnet man anschließend die Renditen.

|

Datum |

Rendite des Portfolios |

Rendite der Benchmark |

|

01.01.2020 |

||

|

01.02.2020 |

(=B2/B1)-1 |

(=C2/C1)-1 |

|

01.03.2020 |

(=B2/B3)-1 |

(=C2/C3)-1 |

|

… |

Danach berechnet man die Outperformance des Portfolios im Vergleich zur Benchmark.

|

Datum |

Outperformance des Portfolios zur Benchmark |

|

01.01.2020 |

(=Rendite des Portfolios)-(Rendite der Benchmark) |

|

01.02.2020 |

|

|

01.03.2020 |

|

|

… |

Zu Letzt berechnet man die Standardabweichung der Outperformance des Portfolios und multipliziert diese mit der Wurzel aus 12 (für monatliche Renditen) oder mit der Wurzel aus 252 (für tägliche Renditen).

In Excel würde dies für unser Beispiel wie folgt aussehen:

Tracking Error = STDEV.S(Outperformance des Portfolios)*SQRT(12)

VI. Alternativen zum Tracking Error

Der Tracking Error ist ein Maßstab, wie nah die Renditen eines Portfolio und einer Benchmark beisammen sind. Aus diesem Grund könnte man auf die Idee kommen den Tracking Error mit der Korrelation gleichzusetzen.

Auch wenn beide Kennzahlen augenscheinlich das gleiche Vergleichen und zwar die Renditen eines Portfolios zu einer Benchmark sind sie nicht gleichzusetzen. Die Korrelation misst, wie stark zwei Renditen zusammenhängen, während der Tracking Error die Ähnlichkeit der Renditen ausdrückt.

In diesem Artikel bin ich auf die Korrelation zweier Strategien, wie sie berechnet wird und was sie aussagt, ähnlich wie dieser Artikel über den Tracking Error, eingegangen.

VII. Fazit zum Tracking Error

Der Nutzen des Tracking Error hängt stark davon ab, wer ihn nutzt. Für den ETF Anleger ist der Tracking Error eine sehr wichtige Kennzahl, um taugliche Anlageprodukte zu finden und solche mit zu hohem Tracking Error auszusortieren.

Für einen Anleger, der aktive Strategien sucht bzw. selbst entwickelt, ist der Tracking Error nur der erste Schritt. Denn dieser Investor möchte nicht nur einen großen Tracking Error, sondern er möchte, dass dieser Tracking Error aufgrund einer Outperformance zustande gekommen ist.

Dazu muss in einem zweiten Schritt geprüft werden, wie der Tracking Error entstanden ist. In der Regel verwendet man hierfür die Information Ratio. Zur Berechnung dieser Information Ratio ist die Bestimmung des Tracking Errors ein notwendiger Zwischenschritt.

Ein Kommentar

Kommentare sind geschlossen.