Die Geschichte der Volatilität, wie wir sie heute kennen, ist eng mit der Entwicklung der Finanzmärkte verknüpft. Über Jahrzehnte hinweg hat sich die Wahrnehmung und Verwendung der Volatilität von einem rein beobachtenden und passiven Instrument des Risikomanagements zu einem zentralen Element entwickelt, das sowohl zur Beschreibung als auch zur Quantifizierung von Risiken in der Finanzwelt dient.

Die faszinierende Geschichte der Volatilität umfasst zwei Nobelpreisträger, den Milliardär und TV-Persönlichkeit Mark Cuban sowie zwei der spektakulärsten Börsencrashs, von denen einer weltweit bekannt ist und der andere eher Insiderkreisen vorbehalten bleibt. All dies hat zur Entstehung eines Grundpfeilers in der modernen Finanzmarkttheorie geführt.

1950: Volatilität als Grundlage

In den 1950er legte der Wirtschaftswissenschaftler Harry Markowitz die Grundlagen moderner Portfoliotheorie. Der Eckstein seiner These war es die Performance eines Portfolios nicht nur anhand der erzielten Rendite zu bewerten, sondern diese auch in Anbetracht des eingegangenen Risikos einzuordnen. Was heute selbstverständlich scheint, war, zu einer Zeit als Fondsmanager nur an ihrer absoluten Performance gemessen wurden, revolutionär.

Der Gedanke der Risikoadjustierung von Erträgen ist fundamental für die gesamte heutige Portfoliotheorie. Howard Marks, Gründer von Oaktree Capital, Anleiheinvestor und Milliardär bezeichnet in seinem jüngsten Memo „Sea Change“ die Einführung des Konzepts, Risiko und Rendite ins Verhältnis zueinander zu setzen, als eine radikale Veränderung in der Finanzindustrie. Viele der heute gängigen Risikokennzahlen, wie die Sharpe-Ratio oder die Satino-Ratio, beruhen auf diesem Konzept.

Für die mathematische Berechnung eines Risiko-Rendite-Verhältnisses braucht man zwei Parameter, das Risiko und die Rendite. Anders als die erzielte Rendite ist das eingegangene Risiko ein ausfüllungsbedürftiger Begriff. Da sich also das Risiko nicht klar definieren bzw. quantifizieren lässt behalf man sich mit der Zuhilfenahme der Volatilität einem Lückenbüßer.

Seither wird die historische Volatilität, welche Markowitz als „variance“, zu deutsch Varianz bzw. Variabilität, nannte, als Maßstab für das Risiko herangezogen. Je mehr das Portfolio im Preis schwankt, desto größer ist die Volatilität und damit das Risiko. Die Erwägung, die hinter dieser Annahme steckt, ist, dass hohe Schwankungen im Preis der Spiegel unsicherer Ertragsaussichten sind, welches auf ein hohes Risiko schließen lässt.

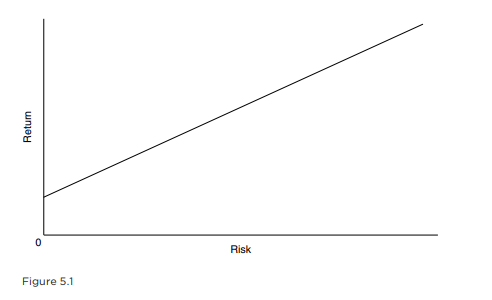

Des Weiteren erkannte Markowitz, dass Rendite und Risiko miteinander verbunden sind. Je mehr ein Wertpapier schwankt, desto größer muss die zu erwartete Rendite als Kompensation sein. Anleihen haben i.d.R. ein geringeres Risiko als Aktien, rentieren jedoch weniger. Gleiches gilt für Aktien im Vergleich zu Privat Equity. Deutlich wird dies anhand der sogenannten Kapitalmarktlinie:

Quelle: Howard Marks: „The most important thing – Uncommon Sense for the Thoughtful Investor“ (S. 32 – Abbildung 5.1)

Im Jahr 1990 ehrte ihn die Royale Schwedische Akademie der Wissenschaften mit dem Nobel Preis in Wirtschaftswissenschaften für seinem Beitrage. Seitdem wird Risiko mit Volatilität, also der Preisschwankungen der vergangenen, meist 30, Tage, gleichgesetzt. Womit wir unseren ersten Nobel Preis in der Geschichte der Volatilität haben.

1970: Die Weiterentwicklung der Volatilität

In den frühen 1970er Jahren wurde das von Markowitz entwickelte Konzept erstmals praktisch anwendbar. Drei Ökonomen entwickelten 1973 das Black-Scholes-Merton-Modell, auch bekannt als Black-Scholes-Modell. Dieses finanzmathematische Modell ermöglichte erstmals die Bewertung von Optionen anhand der Volatilität.

Um den fairen Preis einer Option zu berechnen, mussten Annahmen über zukünftige Schwankungen getroffen werden. Bisher basierte die Volatilität auf historischen Preisbewegungen, was als historische Volatilität bekannt ist. Die Annahme über zukünftige Preisbewegungen wird als implizite Volatilität bezeichnet. Sie gibt an, welche Schwankungen in der Zukunft erwartet werden. Dieser Ansatz, die Volatilität als Prognoseinstrument zu verwenden, hat sich seitdem als vorherrschende Methode etabliert.

Die Arbeiten von Black, Scholes und Merton legten den Grundstein für den Handel von Optionen und anderen Derivaten. Im Jahr 1997 wurden Black und Merton mit dem Wirtschaftsnobelpreis ausgezeichnet.

1990: Die Demokratisierung der Volatilität

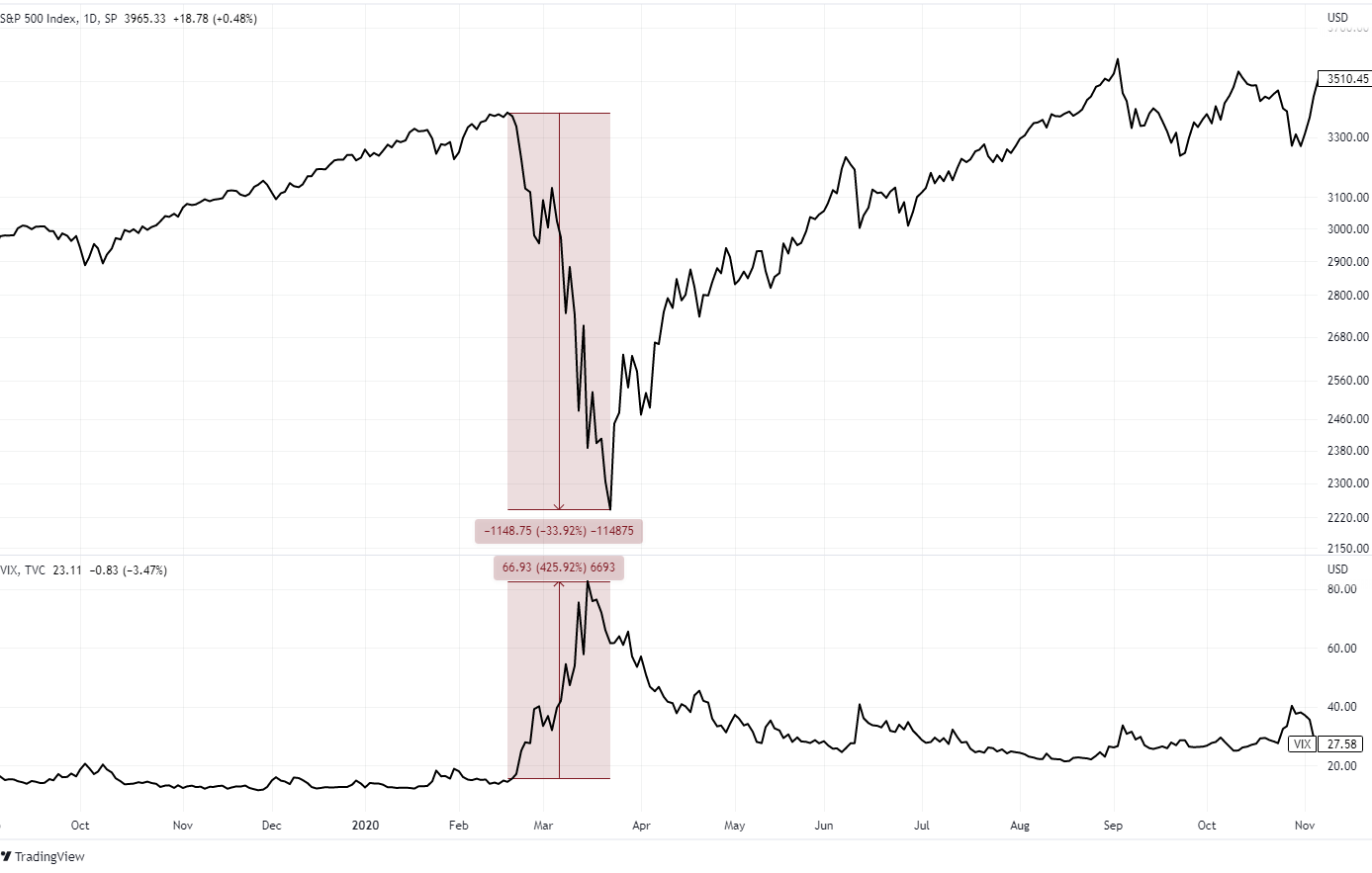

Die Bedeutung der Volatilität als Maß für das Risiko verbreitete sich über die akademische Welt hinaus und wurde zum Standard in der Finanzindustrie. Insbesondere nach dem Black Monday Crash von 1987, bei dem der S&P 500 an einem Tag mehr als 20% verlor, entwickelte die amerikanische Großbank J.P. Morgan ein Risikomodell auf Basis der historischen Volatilität.

Der Black Monday Crash im Oktober 1987 war der erste bekannte Aktiencrash, der die Wahrnehmung von Volatilität prägen sollte. Nach zahlreichen Anpassungen und Weiterentwicklungen wurde dieses Risikomodell als „Value at Risk“ (VaR) bekannt. Im Zentrum dieses Modells steht die historische Volatilität des Marktes oder eines Portfolios. Mithilfe des VaR-Modells ist es möglich, den maximal möglichen Verlust eines Portfolios für einen bestimmten Tag zu berechnen.

Im Jahr 1993 erfolgte eine weitere bedeutende Entwicklung in Bezug auf die Volatilität. Der Cboe Volatility Index, kurz VIX, wurde eingeführt. Der VIX misst die implizite Volatilität des S&P 500 und bietet erstmals eine öffentlich zugängliche Einschätzung der aktuellen Marktvolatilität. Der VIX wird oft als „Angstbarometer“ bezeichnet, da er dazu neigt, zu steigen, wenn die Marktteilnehmer nervöser werden und Aktien verkaufen.

In den Börsenberichterstattung ist der VIX eine feste Größe. Im Englischen wird der VIX als „Fear Gauge“ bezeichnet, welches von uns als „Angstbarometer“ übersetzt wird, denn der VIX tendiert dazu zu steigen, wenn die Marktteilnehmer ängstlicher werden und ihre Aktien verkaufen.

Die Logik ist simple: Je höher der VIX, desto höher die erwartete Schwankungsbreite (meist Schwankungen nach unten), desto höher die Angst am Markt.

Die Volatilität und insbesondere der VIX gewannen während der Asien-Finanzkrise und des spektakulären Zusammenbruchs des Hedgefonds LTCM (Long-Term Capital Management), an dem auch Scholes und Merton beteiligt waren, immer mehr an Bedeutung. Immer mehr Investoren begannen, nicht nur die Preisbewegungen des Marktes zu verfolgen, sondern auch die Reaktion des VIX auf diese Bewegungen.

2000: Die Kommerzialisierung der Volatilität

Die implizite Volatilität war nun ein gängiger Begriff, aber der Handel damit war immer noch auf Banken, Hedgefonds und andere institutionelle Anleger beschränkt. Dies sollte sich mit dem Eingreifen von Mark Cuban ändern.

Im Sommer 2002 wandte sich der Milliardär Mark Cuban an Goldman Sachs und suchte nach Möglichkeiten, sein Vermögen vor einem möglichen Crash zu schützen. Da der VIX normalerweise steigt, wenn Aktien fallen, sah er darin eine Möglichkeit zur Absicherung. Das Problem war jedoch, dass es zu diesem Zeitpunkt keine Möglichkeit gab, den VIX direkt zu handeln.

Aufgrund des gesteigerten Interesses an der Volatilität, nicht nur von Mark Cuban, entwickelte Goldman Sachs VIX-Futures und Optionen. Im Jahr 2004 wurden die Futures eingeführt, gefolgt von den Optionen zwei Jahre später, die erstmals über die Cboe gehandelt werden konnten.

Mit der Einführung handelbarer Produkte wurde die Volatilität, die zuvor als Risikomaßstab diente, selbst zu einem Risikofaktor für die Finanzmärkte. Diese Entwicklung hat jedoch auch ihre Kritiker, die argumentieren, dass sie zu Instabilität führen könnte.

Über die Jahre hinweg wuchs das Interesse an handelbaren Volatilitätsprodukten, insbesondere in Zeiten hoher Unsicherheit und fallender Märkte. Allein im Jahr 2008 wurden mehr als 1 Million VIX-Futures gehandelt. Die Investmentbank Barclays wollte ebenfalls von diesem Trend profitieren und brachte 2009 das erste börsengehandelte Produkt für Privatanleger auf den Markt, den VXX.

Der VXX ist ein sogenanntes ETP (Exchange-Traded Product), das die Performance eines speziell entwickelten Volatilitätsindex verfolgt. Mit Hilfe des VXX können Anleger von steigender impliziter Volatilität profitieren und ihr Portfolio gegen mögliche Korrekturen absichern.

2010: Volatilität als Risikofaktor

Das Handelsvolumen von VIX-Futures und ähnlichen Produkten ist seit der Finanzkrise stetig gestiegen. Der Erfolg des VXX zog immer mehr Marktteilnehmer an, und es wurden eine Vielzahl von Volatilitäts-ETPs aufgelegt. Einige dieser Produkte verfolgen denselben Index wie der VXX, andere invertieren dessen Entwicklung oder fokussieren sich auf verschiedene VIX-Futures.

Heute gibt es eine Vielzahl von handelbaren Volatilitätsprodukten für interessierte Privatanleger. Obwohl diese Entwicklung grundsätzlich positiv ist, gibt es auch berechtigte Kritik an diesen hochkomplexen Produkten.

Es gibt auch Bedenken, dass Volatilitätsprodukte, wie der VXX oder UVXY, zu einer gefährlichen Rückkopplung führen könnten. Analysten wie Christopher Cole warnten bereits vor „Volmageddon“ im Februar 2018, dass niedrige Volatilität, Schuldenausweitung und andere Anlageprodukte, deren Risiko anhand der Volatilität gemessen wird, zu einer gefährlichen Wechselwirkung führen könnten.

2020: Das Ende der Volatilität?

Warum wird die Volatilität trotz dieser Herausforderungen weiterhin genutzt, um damit zu spekulieren oder Portfolios abzusichern? Die Antwort liegt in den Triebkräften der Börse: Angst und Gier.

Anleger haben Angst vor Abwärtsvolatilität und Crashs, während sie gleichzeitig versuchen, mit Volatilitätsprodukten von diesen Entwicklungen zu profitieren. Während des Corona-Crashs im Februar und März 2020 stieg der UVXY innerhalb weniger Wochen um erstaunliche 950%. Dies zeigt, wie Volatilitätsprodukte in Zeiten von Unsicherheit gefragt sind.

Heute ist die Volatilität zu einem fundamentalen Bestandteil der modernen Portfoliotheorie geworden. Viele Anleger, sowohl institutionelle als auch private, treffen Entscheidungen auf Grundlage der Volatilität, und Value at Risk gehört bei vielen Portfoliomanagern zum Standard.

Die Entwicklung der Volatilität, angefangen bei der Einführung handelbarer Produkte wie den VIX-Futures bis hin zu Produkten wie UVXY, hat die Volatilität von einem passiven Beobachter zu einem aktiven und einflussreichen Faktor in der Finanzwelt gemacht.

Diese Entwicklung wird sich wahrscheinlich nicht umkehren lassen, und das ist möglicherweise auch nicht wünschenswert. Dennoch sollten wir uns weiterhin fragen, welche Implikationen dies für die Finanzmärkte hat. Führt die verstärkte Berücksichtigung der Volatilität zu mehr oder weniger Volatilität an den Märkten? Werden Marktteilnehmer weiterhin die Volatilität als Maß für Investmentrisiken verwenden, oder wird eine andere Kennzahl diese Rolle übernehmen?

Eines ist sicher: Bis sich eine tiefgreifende Veränderung in der Wahrnehmung der Volatilität als bestes Maß für Risiko ergibt, bleibt sie ein verlässlicher Indikator für Angst und Gier an den Märkten.