Ein Jahr wikifolio – Performance Update

Die Bedeutung eines umsichtigen und disziplinierten Investitionsansatzes im Gegensatz zur Idee, um jeden Preis eine außergewöhnliche Performance zu erzielen.

Das Streben nach hervorragender Performance erfordert die Bereitschaft, erheblich von der Norm abzuweichen, was sowohl zu bemerkenswerten Erfolgen als auch zu möglichen Misserfolgen führen kann. Der beste Weg, eine überdurchschnittliche Leistung zu erzielen, besteht darin, in guten Zeiten etwas bessere Ergebnisse anzustreben und sich in schlechten Zeiten vor schlechten Ergebnissen zu schützen.

Was sind gute und schlechte Zeiten? Meiner Meinung nach hat diese Frage zwei Seiten. Da ist zum einen die objektive Seite. Wenn der Markt steigt, sind es gute Zeiten, wenn er nicht steigt, sind es schlechte Zeiten. Für die meisten Anleger, die taktisch vorgehen, gibt es aber noch eine zweite, wahrscheinlich wichtigere Seite, die subjektive. Funktioniert die Strategie wie gewünscht, liefert sie gute oder schlechte relative Renditen? Ein guter Anleger zeichnet sich dadurch aus, dass er in objektiv und subjektiv guten Zeiten bessere Ergebnisse erzielt, während er katastrophale Ergebnisse vermeidet, wenn entweder der Markt oder die Strategie schwierige Zeiten durchläuft.

Dieser Ansatz ist weniger anfällig für extreme Volatilität und erhebliche, nicht wieder gutzumachende Verluste und ist eher effizient, da er berücksichtigt, dass Anleger auch nur Menschen sind und die Zukunft nicht besser vorhersehen können als andere.

Gerade bei Aktien ist es für den langfristigen Erfolg entscheidend, katastrophale Ergebnisse zu vermeiden. Beständigkeit und Schutz sind besser als das Risiko, das man eingeht, in der Überzeugung, dass die Vermeidung von Verlierern und Verlustjahren dazu führt, dass sich die Gewinner im Laufe der Zeit von selbst einstellen.

Wie ist es zu dem Ergebnis gekommen?

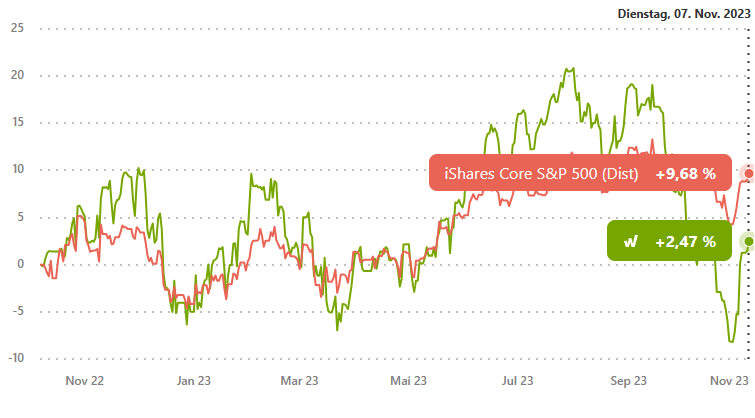

In den Monaten in denen der S&P 500 anstieg entwickelte sich das wikifolio aufgrund des verwendeten Hebels leicht besser als die Benchmark. Wie bereits im vergangenen Performance Update im September ist der S&P 500 seit der Erstellung dieses wikifolios (07.10.2022), unterbrochen von kurzen Rücksetzern, ausschließlich gestiegen. Übergeordnet gab es nur einen Trend: Aufwärts. Eine taktische Strategie, wie meine, die insbesondere darauf abzielt in Zeiten stark fallender Notierungen nicht zu fallen, sondern sogar von diesen zu profitieren, konnte ihre Stärken noch nicht zeigen.

Im letzten Monat ist das wikifolio um ca. 13% gefallen, während der S&P 500 nur ca. 2,5% verloren hat. Dies folgt aus der Entscheidung kurzfristig auf fallende Kurse zu setzen, welche zu, wie sich herausgestellt hat, einem negativen Performancebeitrag geführt hat. War diese Entscheidung falsch?

Meiner Meinung nach nicht. Auch wenn sie im Ergebnis zu Verlusten geführt hat war die Entscheidung als solche nicht falsch, abgesehen von der Tatsache, dass man eine einzelne Entscheidung nicht an ihren Ergebnissen messen kann. Andernfalls hätte der Lottogewinner eine gute Entscheidung getroffen Lotto zu spielen und nicht eine finanziell schlechte Entscheidung mit ausnahmsweise gutem Ergebnis.

Die Entscheidung im offensiven wikifolio auf fallende Kurse zu setzen und im defensiven wikifolio in Cash zu gehen, erfolgte nach den Regeln meiner Strategie und in dem Bewusstsein, dass man am Aktienmarkt langfristig erfolgreich ist, wenn man die kurzen Phasen extremer Kurseinbrüche vermeidet, auch auf das Risiko hin, wie in diesem Fall, nur mit einer kurzen Korrektur konfrontiert zu sein und die anschließende Erholung (teilweise) zu verpassen.

Mit dem Worten von Warren Buffet: „Rule #1: Don’t lose money. Rule #2: Don’t forget rule number 1“. Das Ziel muss es sein katastrophale Rückgänge zu vermeiden, auch in subjektive schlechten Zeiten. Und dies ist über die (kurze) Zeitspanne von einem Jahr gelungen, auch wenn es sich die Strategie erst noch in objektiv schlechten Zeiten beweisen muss, bin ich von dem bisher erreichten Ergebnis, wenn auch nicht begeistert, durchaus zufrieden.

Was man deutlich sagen kann ist, dass das wikifolio über den Zeitraum von einem Jahr nicht das anvisierte Ziel erreicht hat. Eine deutliche besser relative Rendite im Vergleich zur Benchmark wurde nicht erreicht, im Gegenteil, die relative Rendite beträgt zum Stichtag (07.10.2023) 0,92.

Charts

Portfoliokennzahlen

Stichtag 07.10.2023 | Benchmark | |

Performance seit Auflage (07.10.2022) | 0,79% | 9,82% |

Relative Performance | 0,92 | |

Alpha (Jensen) | -0,11 | |

Maximaler Verlust | -16,45% | -8,25% |

Zeit im Verlust (-5%; -10%; -25%; -50%) | (24 Wochen; 9 Wochen; 0 Wochen; 0 Wochen) | (9 Wochen; 0 Wochen; 0 Wochen; 0 Wochen) |

Time to recover (vom max.DD) | 10 Wochen | 13 Wochen |

CAGR | 0,79% | 9,82% |

Volatilität | 24,66% | 12,40% |

Sharpe-Ratio (Risk-Free-Rate von 4%) | -0,13 | 0,47 |

Sortino Ratio | -1,28 | 1,72 |

Capture Ratio Up | 131,19% | |

Capture Ratio Down | 146,55% | |

Korrelation | 0,7 | |

Beta | 1,37 | |

Tracking Error | 18,07% | |

Information Ratio | -0,50 | |

Betting Average | 45% |