I. Was ist der SKEW Index?

In den letzten Jahren ist immer wieder der SKEW Index in den Nachrichten aufgetaucht, weil dieser in jüngster Vergangenheit außergewöhnlich hoch steht. Ob der SKEW Index ein wichtiger Hinweisgeber auf mögliche Verwerfungen am Aktienmarkt ist oder er nicht unsere Beachtung wert ist darauf geht dieser Artikel näher ein.

Der SKEW Index ist eine Entwicklung der Cboe, der größten Optionsterminbörse der Welt. Er wird seit Anfang des Jahres 1990 veröffentlicht. Genau wie der VIX wurde der SKEW unter dem Eindruck des Markteinbruchs von 1987 entwickelt. Insbesondere der Schwarze Montag des Jahres 1987 führte zu einem Umdenken in Bezug auf die Risikoverteilung von sehr unwahrscheinlichen bzw. unerwarteten Ereignissen. Bis 1987 gingen die Marktteilnehmer davon aus, dass die sog. Tail-Risks (also unwahrscheinlich seltene Marktbewegungen) gleichmäßig, entsprechend einer Normalverteilung, auf die Oberseite wie Unterseite verteilt sind.

Wer Optionen handelt wird der Begriff der Standardabweichung etwas sagen. Innerhalb der ersten Standardabweichung fallen 68% aller Ereignisse, bei der zweiten sind es schon ca. 95% und innerhalb der dritten Standardabweichung liegen 99,7% aller Daten.

Bis 1987 ging man davon aus, dass Theorie und Praxis sich gleichen. Durch den Markteinbruch 1987 wurde den Marktteilnehmern schmerzlich bewusst, dass man das Risiko auf der Unterseite weit unterschätzt und das Risiko auf der Oberseite, im Vergleich, weit überschätzt hatte. Und an dieser Stelle wird der SKEW Index wichtig.

Der SKEW Index soll messen, wie wahrscheinlich es ist, dass es im Aktienmarkt innerhalb der nächsten 30 Tage zu einer Bewegung kommt, die mehr als zwei oder drei Standardabweichungen beträgt.

Zur Berechnung werden ausschließlich Out-Of-The-Money Optionen herangezogen. Dies hat den Hintergrund, dass man davon ausgehen kann, dass Portfoliomanager, wenn sie eine erhöhte Gefahr einer großen Marktbewegung sehen eben solche weit aus dem Geld liegende Optionen kaufen würden. Diese Put-Optionen werden auch als „Black-Swan-Puts“ bezeichnet.

Der SKEW Index oszilliert zwischen 100 und 150. Je höher der SKEW Index, desto höher ist das erwartete Risiko eines Markteinbruchs und eines „Black-Swan-Event“. Bei einem Indexstand von 100 besteht keine Risikoprämie auf Put-Optionen und die Marktteilnehmer gehen von einer Normalverteilung der Renditen am Aktienmarkt aus, welches wiederum für eine sehr geringe Wahrscheinlichkeit eines Crashs spricht.

Auflistung der risikogewichteten Wahrscheinlichkeiten je nach Indexstand des SKEW

| SKEW Index | 2 Standardabweichungen | 3 Standardabweichungen |

|---|---|---|

| 100 | 2,3% | 0,15% |

| 105 | 3,65% | 0,45% |

| 110 | 5% | 0,74% |

| 115 | 6,35% | 1,04% |

| 120 | 7,7% | 1,33% |

| 125 | 9,05% | 1,63% |

| 130 | 10,4% | 1,92% |

| 135 | 11,75% | 2,22% |

| 140 | 13,1% | 2,51% |

| 145 | 14,45% | 2,81% |

| 150 | 15,8% | 3,11% |

II. Nutzen für den Handel

Nun könnte man auf die Idee kommen Absicherungen zu verkaufen, wenn der SKEW Index erhöht ist oder Put-Optionen zu kaufen, wenn der SKEW Index besonders niedrig ist. Dazu müsste man wissen ab wann der SKEW Index erhöht bzw. niedrig ist.

a) Datengrundlage

| SKEW-Statistik | SKEW-Indexstand |

|---|---|

| niedrigster Wert | 101,23 |

| unteres 1-Prozent | 107,23 |

| unteres Viertel | 114,38 |

| Modalwert* | 118 |

| Median | 118,89 |

| Durchschnitt | 120,87 |

| oberes Viertel | 125 |

| oberes 1-Prozent | 150,98 |

| höchster Wert | 170,55 |

*Wert, der am häufigsten vorkommt

Der SKEW Index bewegt sich normalerweise zwischen 115 und 120. Er ist erhöht, wenn der Indexstand über 125 beträgt. Unter einem Wert von 114 gilt der SKEW Index als niedrig.

b) Anwendung im Handel

Es gibt zwei Möglichkeiten den SKEW Index für seinen Handel nutzbar zu machen.

Zum einen könnte man, wie oben beschrieben, Put-Optionen verkaufen, wenn der SKEW Index besonders erhöhte Level ausgibt. Es gibt Studien, die belegen, dass die Rendite von Short-Puts-Strategien besser sind in Phasen erhöhter SKEW-Werte.

Zum anderen könnte man den SKEW Index nutzen, um bei seinem Verkauf bzw. Kauf von Optionen die passenden Strikepreise auszuwählen. Da der SKEW die Nachfrage nach weit aus dem Geld liegenden Optionen widerspiegelt, könnte es Sinn machen diese bei erhöhten Werten zu verkaufen bzw. solche, in Antizipation eines Marktrückgangs, bei niedrigen SKEW Ständen zu kaufen.

Alles in allem muss man jedoch festhalten, dass es sich beim SKEW Index nicht um den Heiligen Gral des Tradings handelt. Wenn man ihn überhaupt in seine Entscheidungsfindung einbauen möchte, sollte er nur ein Baustein unter vielen sein, denn die überwiegende Mehrheit der Studien kommt zu dem Schluss, dass der SKEW Index keine gesteigerte Aussagekraft über zukünftige Markteinbrüche hat.

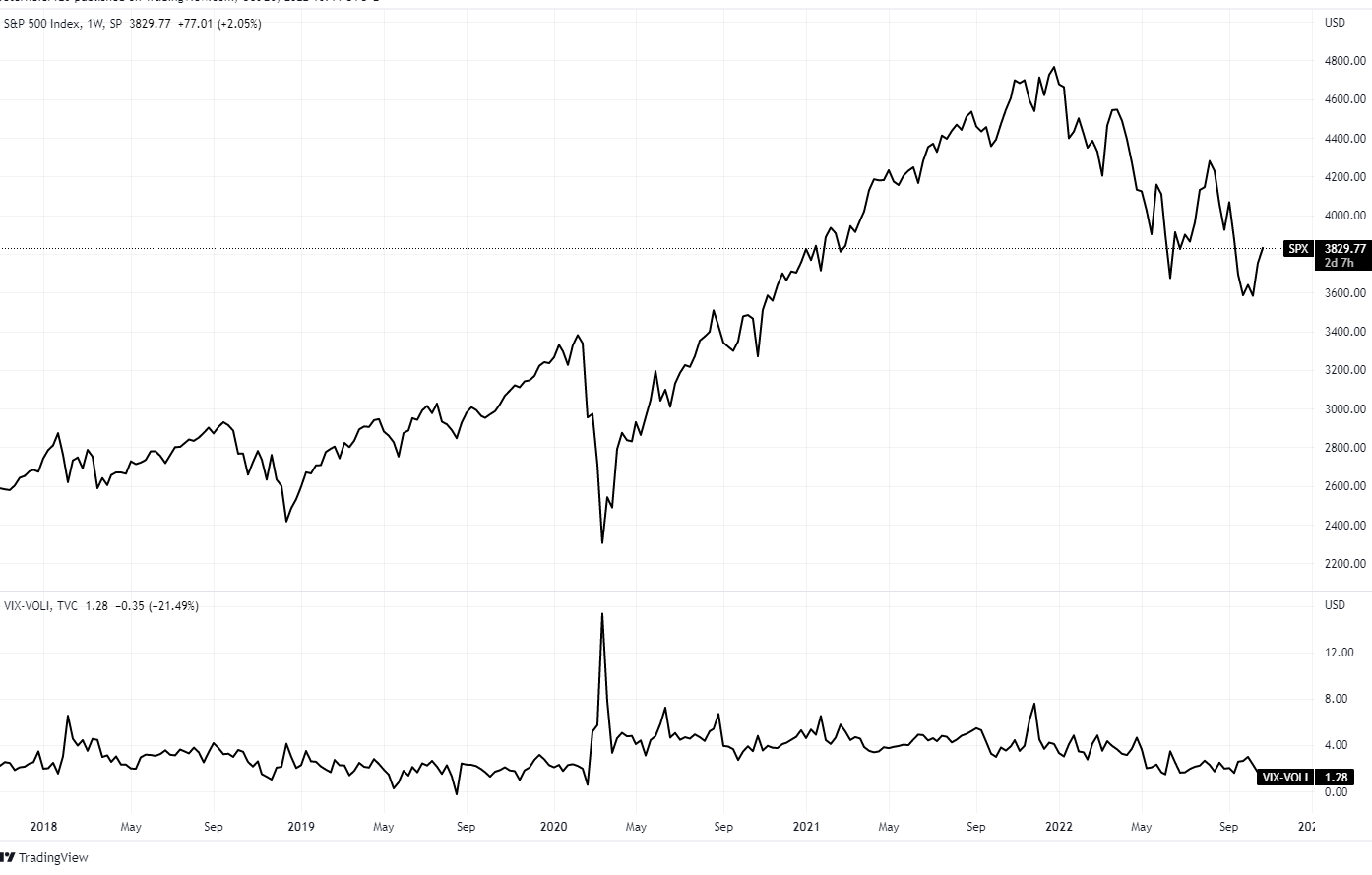

III. Alternativen (SDEX, TDEX, VIX-VOLI)

Neben dem SKEW Index gibt es noch weitere Indices, die versuchen das Gleiche zu messen sich jedoch in ihrer Methodik unterscheiden. Zum einen gibt es den SDEX, der versucht die Wahrscheinlichkeit einer zwei Standardabweichung überschreitenden Bewegung zu messen. Den TDEX, der versucht die Wahrscheinlichkeit über drei Standardabweichungen zu messen.

Des Weiteren könnte man den VIX vom VOLI Index abziehen. Der VIX Index bezieht Optionen aller Strikes auf den SPX in seine Berechnung mit ein und der VOLI Index nur At-The-Money-Optionen auf den SPY (einen S&P500 ETF). Die Differenz zwischen VIX und VOLI (VIX-VOLI) ist, meine Meinung nach, ein besserer Indikator.