Was ist Stock Replacement

Stock Replacement ist eine Methode, die Put- oder Call-Optionen „im Geld“ verwendet, um von der Bewegung einer Aktie oder eines ETF in gleichem Maße zu partizipieren, ohne die Aktie oder den ETF direkt zu halten.

Die meisten Händler verwenden Aktien oder ETFs für ihre Investitionen. Für diejenigen, die nicht in der Lage sind, direkt mit bestimmten ETFs, insbesondere solche aus den USA, zu handeln, oder die das etwas andere Risiko-Rendite-Profil dieser Methode bevorzugen, kann der Ersatz durch Optionen sinnvoll sein.

Für wen Stock Replacement eine geeignete Strategie sein könnte, welche Vor- und Nachteile es hat, wie man die passende Anzahl an Optionskontrakten berechnet und einen Rechner dazu, sowie ein Fazit und wie ich persönlich Stock Replacement einsetze, steht alles in diesem Artikel.

Für wen ist Stock Replacement geeignet

Händler, die ein direktionales Engagement mit geringem Kapitaleinsatz suchen

Long Put- oder Call-Optionen sind sehr kapitaleffizient und erfordern keinen großen Kapitaleinsatz. Es ist richtig, dass auch beim direkten Kauf von ETFs auf einem Margin-Konto nicht der volle Wert benötigt wird. Noch kapitaleffizienter sind jedoch Long-Put- und Call-Optionen. Dies gilt insbesondere, wenn es sich um ein Cash-Konto handelt. In diesem Fall ist der Einsatz von Optionen wesentlich kapitaleffizienter.

Wenn man beispielsweise eine Strategie oder ein Portfolio hat, das eine praktikable und sichere Verwendung für überschüssiges Kapital hat, dann kann die Simulation von ETF-Positionen mit Optionen Kaufkraft für alles andere freisetzen. Das könnten unter anderem negativ korrelierte Overlay-Strategie sein oder der Kauf von Anleihen usw. all solche Strategien können stark von Stock Replacement profitieren.

Stock Replacement eignet sich also vor allem für Anleger, die ein stärker direktionales Engagement mit geringerem Kapitaleinsatz wünschen. Dies ist einer der Hauptgründe, warum sowohl professionelle Händler, insbesondere Hedgefonds, als auch Privatanleger Long-Optionen verwenden.

Personen, die keinen direkten Zugang zu bestimmten ETFs haben

Wir Europäer, welche im Europäischen Wirtschaftsraum (EWR) ansässig sind, unterliegen der MiFID II Regulieren, welche es uns nahezu unmöglich macht US ETFs, ETNs oder andere ETPs direkt zu handeln.

Ich habe einen Artikel auf der Website, der zeigt, wie man US-amerikanische ETFs im EWR kaufen kann. Eine der beschriebenen Methoden ist die Verwendung von Optionen. Entweder durch den Kauf und die Ausübung von Optionen oder wie in diesem Artikel beschrieben durch die Simulation einer ETF Position durch Stock Replacement. In diesem Artikel gehe ich näher auf die EWR- und MiFID II-Regeln ein, warum sie ein Problem darstellen und welche Möglichkeiten es gibt, sie zu umgehen.

Händler, die das einzigartige Risiko-Rendite-Profil schätzen

Einer der Hauptvorteile des Einsatzes von Long-Optionen zur Simulation einer Position im Basiswert ist das im Vergleich zum direkten Aktienbesitz geringere nominale Risiko. Der maximale Verlust ist auf die für die Option gezahlte Prämie begrenzt, die aufgrund der inhärenten Hebelwirkung einer Option wesentlich geringer ist.

Trotz des geringeren Risikos ist das Gewinnpotenzial theoretisch unbegrenzt. Steigt der Kurs des Basiswertes stark an, profitiert der Inhaber der Call-Option ebenso wie der Händler, der die Aktien hält, von der Wertsteigerung des Basiswertes, bei gleichzeitig geringeren Verlustrisiko.

Vorteile von Stock Replacement durch Optionen

Es gibt sowohl Vorteile als auch Nachteile bei der Verwendung von Stock Replacement, und wir werden beide im Folgenden behandeln. Nachdem ich erklärt habe, wie ich diese Methode sehe, können Sie die Vor- und Nachteile abwägen und entscheiden, ob sie für Sie die richtige ist.

Ermöglichung des Handels bestimmter Produkte

Meiner Meinung nach ist dies nicht der wichtigste Vorteil von Stock Replacement, aber es fasst Teil 1 dieses Artikels zusammen. Es gibt einige Personen, die aufgrund ihres Kontotyps, ihrer Handelserlaubnis oder ihres Wohnsitzlandes nicht direkt US-basierte ETFs halten dürfen.

Für diese und nur für diese ist Stock Replacement so ziemlich die einzige Möglichkeit, eine Reihe von Wertpapieren zu handeln, die ansonsten nur über CFDs zugänglich sind, die ihre eigenen Nachteile haben.

Stock Replacement verwendet Optionen und wird daher nicht von diesen Regulierungen erfasst. Es ermöglicht so gut wie jedem, Volatilität zu shorten oder andere Strategien anzuwenden, egal welchen Kontotyp er hat.

Kapitaleffizienter als Aktien und ETFs

Das Halten von „In-the-money“-Optionskontrakten mit der Stock-Replacement-Methode wird immer wesentlich kapitaleffizienter sein als das Halten von ETF-Anteilen in gleicher Höhe. Dabei werden nur Long-Optionen gekauft, die nur so viel Bargeld erfordern, dass die gezahlte Prämie gedeckt ist. Dies bedeutet, dass Händler, die die Stock Replacement-Methode anwenden, zusätzliche, nicht genutzte Kapital an der Seitenlinie halten.

In vielen Fällen müssen nur 40 % bis 30 % des Geldes, das für den Kauf des gleichen direktionalen Engagements im ETF oder in der Aktie hätte verwendet werden müssen, für den Kauf der Long-Option aufgewendet werden. In seltenen Fällen können es sogar nur 20 % sein.

Ich möchte jedoch betonen, dass es beim Aktienersatz nicht darum geht, die Hebelwirkung zu erhöhen und das Risiko im Portfolio zu steigern. Das ist nicht die Hauptabsicht für diese Methode, obgleich ist dennoch möglich ist.

Auf der anderen Seite stellt sich natürlich die Frage, was man mit dem zusätzlichen Bargeld im Portfolio machen soll. Vor allem dann, wenn Ihr Bargeldbestand die gesetzliche Einlagensicherung übersteigt. In diesem Fall und wenn Sie eine risikoarme Möglichkeit suchen, etwas Zinsen auf Ihr Bargeld zu erhalten, könnte es sinnvoll sein, das nicht benötigte Bargeld in sehr kurzfristige Staatsanleihen oder in einen ETF, der diese hält, zu investieren.

In einer Welt mit niedrigen Renditen, in der die Zinssätze nahe bei 0% liegen, wäre dies vielleicht sinnlos gewesen, aber in Zeiten, in denen die Renditen jetzt über 3% pro Jahr liegen, ist es eine Überlegung wert.

Ungenutzte Barmittel könnten in Anleihen geparkt werden, was die langfristige Performance der Strategie leicht verbessert. Dies ist zwar keine große Veränderung, aber jede kleine Verbesserung zahlt sich aus, insbesondere bei Investitionen, bei denen sich diese kleinen Summen im Laufe der Zeit durch den Zinseszins summieren können.

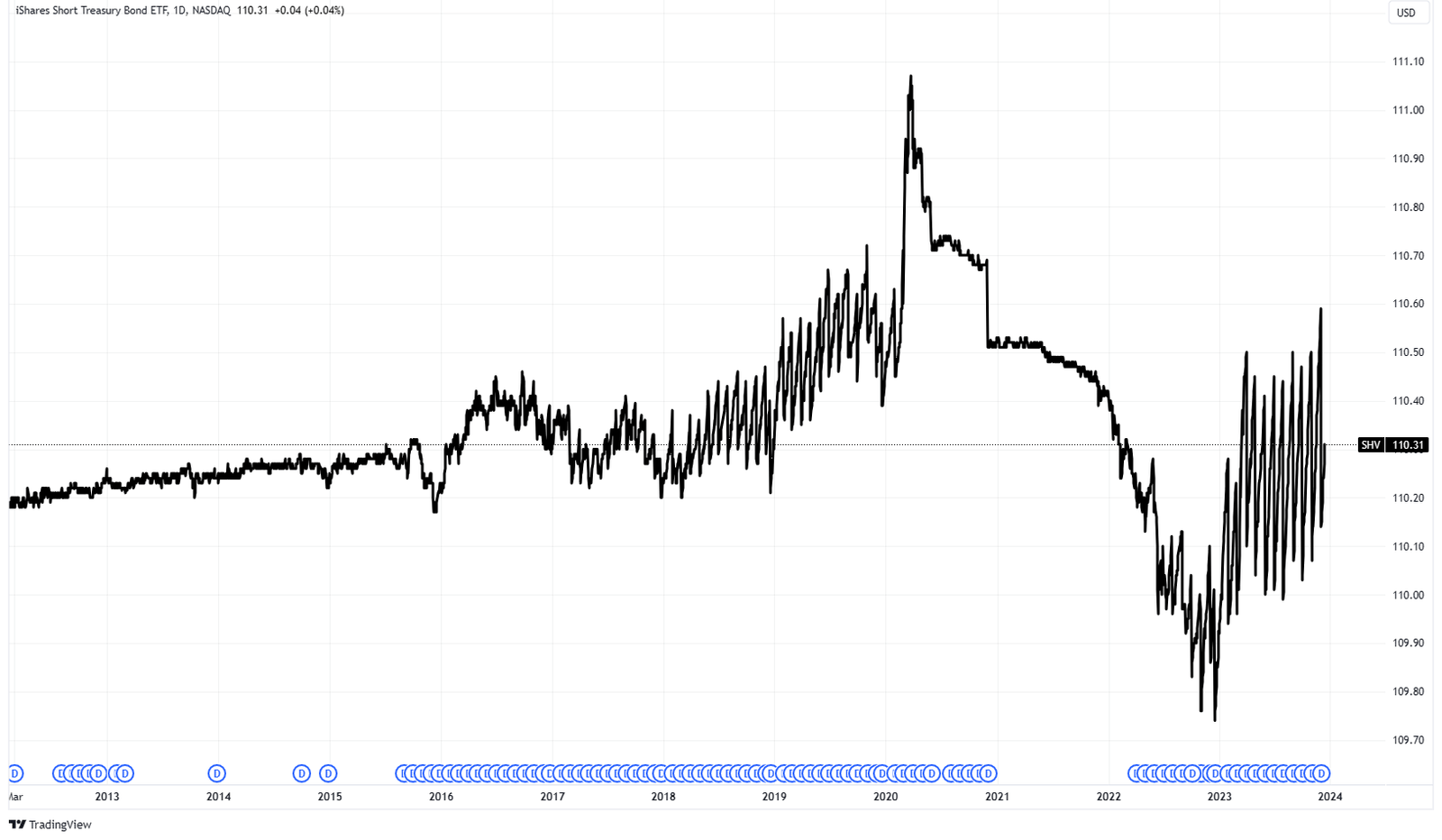

Dies ist auch einer der Gründe, warum Hedgefonds in einem Umfeld hoher Zinsen besser abschneiden als in der jüngsten Vergangenheit, als die Zinsen extrem niedrig waren. Sie investieren nicht ihr gesamtes Kapital in ihre Trades, sondern nutzen unter anderem Optionen und andere Derivate, die wesentlich kapitaleffizienter sind, und halten die verbleibende Liquidität in einem so genannten Trägerportfolio als Sicherheit. Diese Trägerportfolios bestehen in der Regel aus Staats- und/oder Unternehmensanleihen, die eine geringe Zusatzrendite erwirtschaften, wie dieser iShares Short Treasury Bond ETF (SHV) mit einer aktuellen Ausschüttungsrendite von 4,55% p.a.

Der maximale Verlust ist auf die für die Optionen gezahlte Prämie begrenzt

Dies ist, zumindest für mich, der wichtigste Punkt bei der Verwendung von Optionen als Ersatz für Aktien oder ETFs. Wenn die Aktienmärkte steigen und die Volatilität langfristig sinkt, ist der Gewinn fast selbstverständlich, aber es gibt bestimmte Szenarien und Produkte, in denen mein Portfolio sehr stark leiden würde, sollte die Volatilität stark steigen bzw. die Aktienmärkte stark fallen.

Bei einigen Handelsstrategien stellt sich die Frage, was mit ihnen bei extremen Marktbewegungen wie dem Schwarzen Montag 1987, dem Volmageddon 2018 oder dem Covid-Crash im März 2020 passiert wäre. Bei all diesen und möglichen zukünftigen Ereignissen besteht das Risiko eines Totalverlustes des eingesetzten Kapitals.

Für diejenigen, die mit dem Volatilitätskomplex noch nicht vertraut sind, möchte ich daran erinnern, dass der VIX-Index am 5. Februar 2018 während der Handelssitzung um 115 % anstieg und die VIX-Futures, die alle Volatilitäts-ETPs enthalten, unter enormen Druck gerieten und sehr stark nach oben ausbrachen. Infolge der nachbörslichen Neugewichtung erlitt der alte XIV einen katastrophalen Verlust von -96 % und wurde liquidiert. Infolge dieses Ereignisses, das in der Volatilitätsniche als „Volmageddon“ bekannt ist, wurde der SVXY, welcher ebenfalls in dieser Zeit mehr als 90% verlor, von -1x auf seinen aktuellen Hebel von -0,5x entschärft.

Ein Händler, der Long-Call-Optionen mit der Stock Replacement-Methode anstatt einer direkten Position gehalten hätte, hätte einen Drawdown von 30 bis 40 % erlitten. Aber sein Depot hätte diesen katastrophalen Tag überlegt und er hätte weiter handeln können. Ganz zu schweigen von den zahllosen rücksichtslosen Händlern, die XIV oder SVXY direkt hielten oder unbesicherte Puts auf diese Basiswerte verkauften.

Dies ist zwar ein extremes und seltenes Beispiel, aber es veranschaulicht eine wichtige Regel für Investitionen und den Handel im Allgemeinen: „Regel Nr. 1: Verliere kein Geld. Regel Nr. 2: Vergiss niemals Regel Nr. 1“, sie beinhaltet die Maxime des Kapitalschutzes. Und man sollte nie vergessen, dass das, was passiert ist, wieder passieren kann (und wird), und dass man nicht derjenige sein möchte, der dann mit offenen Hosen dasteht.

Das Potenzial für katastrophale Verluste ist ein berechtigter Grund, sich für den Einsatz von Stock Replacement zu entscheiden, anstatt die zugrunde liegenden Wertpapiere direkt zu kaufen. Es schützt vor einer totalen Katastrophe bei sehr seltenen Ereignissen, auch „Schwarze Schwäne“ genannt, und begrenzt den Verlust auf etwa 20 bis 40 Prozent des für diese Position reservierten Kapitals, im Gegensatz zu 100% oder mehr.

Individuelle Gestaltung des Hebelfaktors über das Delta

Durch die Verwendung des Stock Replacement Methode kann man den Delta-Faktor frei wählen, der dem zu simulierenden Risiko am besten entspricht.

Delta misst die Sensitivität des Wertes einer Option gegenüber dem Preis.

Das Delta gibt an, wie sich der Wert der Option ändert, wenn sich der Aktienkurs um 1€ ändert. Das Delta einer Option, das für Calls von 1 bis 0 und für Puts von -1 bis 0 reicht, gibt den potenziellen Gewinn oder Verlust von 0 bis 1€ für jede Änderung des Aktienkurses um 1€ an.

Die Liquidität der Optionen ist ebenfalls sehr wichtig, so dass es nicht ratsam ist, Optionen mit einem Delta-Faktor von mehr als 0,7 zu handeln, aber dies ermöglicht die Wahl fast jedes Hebelfaktors. Obwohl der Delta-Faktor immer unter 1 liegt, was bedeutet, dass mindestens 2 Optionen gekauft werden müssen, um ein Engagement von 1 zu erhalten, sind Optionskontrakte wesentlich billiger als das Halten der zugrunde liegenden ETFs, so dass der Händler immer genügend Kapital hat, um weitere Kontrakte zu kaufen und das Engagement zu erhöhen.

Auf die gleiche Weise kann man einen eigenen Hebelfaktor für jeden ETF simulieren und erstellen, indem man einfach mehr oder weniger Optionen kaufen. Durch die Kombination von günstigeren Optionsprämien und der Möglichkeit, den Delta-Faktor individuell zu wählen, kann ein Händler, der Stock Replacement verwendet, jedes beliebige Exposure für jeden ETF und jede Aktie simulieren, beispielsweise die Appelaktie mit 1,5x Hebel im Depot haben.

– Der Kauf von zwei 0,5x-Delta-Optionen simuliert nahezu exakt die Kursentwicklung des Basiswertes.

– Der Kauf von zwei 0,75-Delta-Optionen simuliert die 1,5-fache Kursbewegung des Basiswertes, d.h. man kann einen S&P 500 ETF mit 1,5-facher Hebelwirkung simulieren, indem man zwei 0,75-Delta-Optionen auf den SPY kaufen. Die Position wird sich ceteris paribus genauso entwickeln wie ein S&P 500 mit 1,5facher Hebelwirkung.

Geringere Verluste bei Marktcrashs durch Vega

Ein weiteres Beispiel für die Maxime des Kapitalschutzes, die in der Verwendung der Aktienersatzmethode zum Ausdruck kommt, ist die Tatsache, dass Händler damit rechnen können, weniger Geld zu verlieren, wenn sie von einem dieser Black Swan-Ereignisse betroffen sind, da das Vega eine zusätzliche und „kostenlose“ Ebene des Risikomanagements darstellt.

Vega misst die Sensitivität eines Optionswertes gegenüber der Volatilität.

Vega ist unbegrenzt, kann positive oder negative Werte annehmen und gibt die erwartete Veränderung des Optionspreises bei einer Veränderung der impliziten Volatilität um 1% an.

Stock Replacement kauft Long-Puts oder Call-Optionen, die ein positives Vega aufweisen. Dies bedeutet, dass sie ein positives Volatilitätsrisiko aufweisen. Wenn die Volatilität steigt, erhöht dieser Vega-Faktor den Wert der Option und trägt dazu bei, einen Teil der Verluste auszugleichen, die man erleidet, wenn sich der Kurs gegen einen entwickelt.

Dies reicht bei weitem nicht aus, um die Verluste auszugleichen. Aber es bietet etwas mehr Schutz vor Kursverlusten, was immer hilfreich ist. Als Faustregel gilt, dass ein Händler, der Stock Replacement einsetzt, aufgrund des Einflusses des Vega auf den Optionspreis etwa 5 bis 10 % weniger verliert als ein Händler, der den Basiswert direkt besitzt.

Nachteile des Aktienersatzes durch Optionen

Wir alle wissen: Wo Licht ist, ist auch Schatten. Bei verschiedenen Anlageformen gibt es immer Kompromisse und es ist unsere Aufgabe, diese zu bewerten und eine Entscheidung zu treffen. Sprechen wir also über die Nachteile des Stock Replacement und wie man sie überwinden oder verringern kann.

Niedrige Barriere für das Erlernen des Optionshandels

Die Tatsache, dass Sie es bis zu diesem Artikel geschafft haben, ohne sich von Delta, Vega und anderem Optionsjargon abschrecken zu lassen, lässt vermuten, dass der Optionshandel für Sie nichts Neues ist. Für den Fall, dass dem doch so sein sollte, gibt es eine kleine Einstiegshürde.

Da beim Stock Replacement nur Single-Leg-Long Optionen und keine komplexen Optionsstrukturen wie Spreads, Diagonales, Ladders oder ähnliches verwendet werden, ist es sehr leicht zu erlernen, wenn man ein paar Stunden investiert und ein paar Trades macht.

Der Handel mit Optionen ist nicht schwieriger als jede andere Form der Geldanlage – man braucht nur etwas Zeit und Übung.

Die negativen Auswirkungen von Theta

Theta misst die Zeitabhängigkeit des Wertes einer Option.

Theta oder Zeitverfall gibt an, wie sich der Wert einer Option im Laufe eines Tages verändert. Es ist am stärksten ausgeprägt, wenn sich Optionen ihrem Verfallsdatum nähern, und die Verfallsrate beschleunigt sich, je näher die Option ihrem Verfallsdatum kommt.

Es ist nicht notwendig, die genaue Definition zu kennen, aber da Stock Replacement Long-Optionen verwendet, sind diese alle theta-negativ. Das bedeutet, dass sie jeden Tag etwas an Wert verlieren. Es ist jedoch wichtig, das Grundkonzept zu verstehen, dass der Zeitwertverlust nicht linear ist. Er nimmt exponentiell zu, je näher das Verfallsdatum rückt.

Etwa 30 Tage vor dem Verfallsdatum nimmt die Wirkung des Theta stark zu. Man muss also Optionen kaufen, deren Laufzeit deutlich länger ist, damit das Theta keine große Rolle spielt und der Preis der Option stärker von der Entwicklung des Basiswertes abhängt als von anderen Faktoren.

Optimal sind Optionen mit mehr als 100 Tagen bis zum Verfall, damit man nicht alle paar Wochen zu einer Option mit mehr Zeit bis zum Verfall wechseln muss, wenn man einen längerfristigen Trend erkennt und die Position noch eine Weile offen halten möchte.

Weniger effizient bei höherer Volatilität aufgrund von Vega

Das Vega ist ein zweischneidiges Schwert, wenn Optionen als Stock Replacement verwendet werden, da man im Wesentlichen nur auf die Bewegung des Basiswertes spekulieren möchte. Während es in Zeiten steigender Volatilität von Vorteil sein kann, ist es nachteilig, wenn man eine Position unmittelbar nach einem Volatilitätsanstieg eröffnen will.

Long-Optionen sind ein vega-positiver Trade. Das bedeutet, dass sie an Wert gewinnen, wenn die Volatilität steigt, und an Wert verlieren, wenn die Volatilität fällt. Bewegt sich der Markt in stabileres Fahrwasser und die Volatilität sinkt, verliert die Long-Option etwas an Wert.

Die Lösung ist einfach: Eröffnen Sie keine Long-Optionen während einer Phase hoher Volatilität.

Leider verhindert dies manchmal die Anwendung von Stock Replacement. In diesem Fall gibt es keine andere Möglichkeit, als andere Methoden zu verwenden, um sich in den ansonsten eingeschränkten Produkten zu engagieren, oder, was ich vorziehe, in diesen Zeiten nicht zu handeln.

Liquiditätsprobleme

Die Liquidität ist heutzutage kein so großes Problem mehr, aber ich werde sie kurz erwähnen. Im Gegensatz zu Aktien oder börsengehandelten Fonds sind nicht alle Optionsmärkte liquide genug, um gehandelt zu werden. Es gibt einige Nischenprodukte wie SVXY, die unter einem weniger liquiden Optionsmarkt leiden, was zu hohen Spreads führt, insbesondere bei Optionen mit längerer Laufzeit, die auch als LEAPS-Optionen bezeichnet werden.

Glücklicherweise gibt es viele andere Basiswerte, wie z.B. VXX, die einen anderen Hebel und/oder eine andere Positionierung haben (VXX ist Long Volatility, SVXY ist Short Volatility), aber das ist nicht wirklich ein Problem, da man einen Long Put auf VXX kaufen kann, um einen Long Call auf SVXY zu simulieren.

Verpassen potenzieller Dividendenzahlungen

Die Verwendung von Aktienersatzprodukten zur Simulation einer Position in einem Aktien-ETF hat ihre eigenen Probleme. Eines davon ist, dass man die Dividendenzahlungen verpasst, die man durch den Kauf der Aktien erhalten hätte.

Eine Möglichkeit, dieses Problem zu mindern, besteht darin, das zusätzliche Geld, aufgrund der Kapitaleffizienz, in einen Anleihen ETF zu investieren, wie ich oben gezeigt habe.

Begrenzter Zeithorizont und Notwendigkeit eines aktiven Managements

Stock Replacement ist eine Methode des aktiven Portfoliomanagements. Sie erfordert wegen des Verfalls der verwendeten Optionen ein aktives Management und eine ständige Überwachung.

Man muss nicht den ganzen Tag vor dem PC sitzen, aber es ist viel zeitaufwendiger als den Basiswert zu kaufen und zu halten. Für mich spielt das keine Rolle, da meine Strategie ohnehin eine tägliche Überprüfung erfordert, aber für manche Trader ist das ein Problem.

Höhere Transaktionskosten

Es versteht sich von selbst, dass die Transaktionskosten (Spread + Gebühren) umso höher sind, je häufiger man handelt. Selbst in Zeiten kostenloser Orders können sich auch kleine Kosten summieren.

Steuern

Es gibt keinen Handel und keine Investition, ohne dass Vater Staat die Hand aufhält und seinen Anteil verlangt. Ich gehe nicht weiter auf dieses Thema ein, da es höchst individuell ist, aber es ist etwas, das man im Hinterkopf behalten sollte.

Änderungen von Tag zu Tag

Jeder Optionshändler weiß, dass sich Optionen ständig ändern. Delta, Vega, Theta, die Bewegung des Basiswertes und all die anderen Optionsfaktoren ändern sich von Minute zu Minute und damit auch das Risiko.

Manchmal wirken sie einander entgegen, manchmal verstärken sie sich gegenseitig. Kurz gesagt, Optionen sind komplex, selbst eine einfache Long-Option kann es sein, aber in den meisten Fällen sind die Veränderungen so gering, dass Sie, wenn Sie alles richtig gemacht haben, 100+ bis zum Verfall, die Ausblendung von Umgebungen mit hoher Volatilität, die sich ständig ändernde Natur der Long-Option nicht bemerken werden.

Wie funktioniert Stock Replacement (an einem Beispiel)?

Im Grunde genommen ist es sehr einfach Stock Replacement durchzuführen. Am Anfang mag es etwas Überwindung kosten, aber mit der Zeit und einer ausreichenden Anzahl von Transaktionen wird es zur Selbstverständlichkeit. Im Folgenden werde ich die Rechnung im Detail vorstellen, am Ende des Artikels habe ich zur Einfachheit einen Rechner dafür erstellt.

Stock Replacement durch Optionen erfolgt in drei Schritten. Zuerst berechnen Sie den Multiplikator, dann wählen Sie den Ausübungspreis und schließlich können Sie die Anzahl der benötigten Kontrakte berechnen.

Angenommen, Sie möchten 10,000€ in eine Short-Position auf die Volatilität in dem Volatilits-ETN VXX investieren.

Berechnung des Allokationsmultiplikators

Zuerst müssen Sie den Multiplikator für das Stock Replacement berechnen. Dazu nehmen Sie den aktuellen Kurs des Basiswertes und multiplizieren ihn mit 100 – eine Option entspricht 100 Aktien des Basiswertes – um den Multiplikator zu erhalten.

In diesem Beispiel wird der VXX zu 26,12 gehandelt, was bedeutet, dass der Multiplikator 26,12 * 100 = 2.612 ist.

Wahl des Ausübungspreises

Da wir die Auswirkungen des Thetas minimieren wollen, wählen wir eine Option mit einer Laufzeit von mehr als 100 Tagen. Für diese Option wählen wir ein Delta zwischen 0,5 und 0,8.

Welche Option man wählt, ist eine Ermessensfrage, es gibt hier kein eindeutiges Richtig oder Falsch, wählen Sie einfach eine Option mit ausreichender Liquidität und „Open Interest“. In den meisten Fällen sind die runden Strikes, die mit fünf oder null enden, die liquidesten.

Anzahl der Kontrakte berechnen

Im nächsten Schritt nehmen wir den Betrag, den wir auf diese Position setzen wollen, teilen ihn durch den von uns gewählten Delta-Faktor und dividieren ihn durch den Multiplikator, den wir im ersten Schritt berechnet haben, um die Anzahl der Kontrakte zu erhalten, die wir als Ergebnis benötigen.

(Positionsgröße / Delta) / Multiplikator: (10.000/0,5) / 2.612 = 7,66

Nun können Sie entscheiden, ob Sie sieben oder acht Kontrakte auf VXX kaufen möchten, was eine völlig subjektive Entscheidung ist, die von Ihrer Risikotoleranz abhängt.

Selbstgewählter Hebelfaktor

Vielleicht möchten Sie nicht so aggressiv auf die Volatilität setzen und die Entwicklung von SVXY mit VXX Put-Optionen simulieren. Da SVXY einen Hebel von 0,5x und VXX einen Hebel von 1x hat, müssen Sie dies berücksichtigen.

Der einfachste Weg, einen individuellen Hebelfaktor zu wählen, besteht darin, die Höhe des Kapitals zu ändern, das Sie der Position zuweisen möchten.

In diesem Beispiel würden Sie die Zuteilung für diesen Handel halbieren, um die halbe Hebelwirkung von SVXY gegenüber VXX zu berücksichtigen.

Anzahl der benötigten Kontrakte = ((Allokation/Delta)/2)/Multiplikator: ((5.000/0,5)/2)/2.612 = 1,91

Für diejenigen, die aufgepasst haben, haben wir bereits unseren individuellen Hebelfaktor gewählt. Bei der Entscheidung, ob wir sieben oder acht Put-Optionen kaufen, haben wir einen individuellen Hebelfaktor gewählt.

Hebelfaktor = (Anzahl Kontrakte * Multiplikator) / (Allokation/Delta)

Hebelfaktor bei 3 Long Put-Optionen = (7*2,612)/(10,000/0,5) = 0,9142

Hebelfaktor bei 4 Long-Put-Optionen = (8*2,612)/(10,000/0,5) = 1,0448

Wenn Sie sich für sieben oder acht Long Put Optionen auf VXX mit einem Delta von 0,5 entscheiden, simulieren Sie eine 0,91x oder 1,04x VXX Short Position.

Fazit zur Stock Replacement Methode

Zusammenfassend lässt sich sagen, dass Stock Replacement mit In-the-money-Put- oder Call-Optionen eine vielseitige Strategie für Händler ist, die ein direktionales Engagement mit verbesserter Kapitaleffizienz und einem einzigartigen Risiko-Rendite-Profil anstreben. Diese Methode eignet sich für Anleger mit begrenztem Kapital, für Anleger mit Einschränkungen beim direkten Handel mit bestimmten ETFs und für Anleger, die die risikomindernden Aspekte von Optionen schätzen.

Zu den Vorteilen von Stock Replacement gehören die Möglichkeit, mit ansonsten eingeschränkten Produkten zu handeln, eine im Vergleich zu Aktien und ETFs höhere Kapitaleffizienz, eine Begrenzung des maximalen Verlusts, insbesondere bei Black-Swan-Events, die Möglichkeit, die Hebelwirkung über das Delta individuell anzupassen, und die potenzielle Widerstandsfähigkeit gegenüber Marktrückgängen über das Vega.

Es ist jedoch wichtig, sich der Nachteile bewusst zu sein, wie z.B. die Notwendigkeit eines aktiven Managements, mögliche steuerliche Auswirkungen und die Auswirkungen von Theta und Vega.

Letztendlich ist der Aktienersatz eine dynamische Strategie, die Flexibilität und Vorteile beim Risikomanagement bietet. Händler, die diesen Ansatz in Erwägung ziehen, sollten die Vor- und Nachteile sorgfältig abwägen, ihn an ihre Risikotoleranz und ihre Ziele anpassen und ihre Positionen aktiv verwalten.

In einem Satz: Risikomanagement und Optimierungspotenzial durch Stock Replacement mit dem Nachteil zusätzlicher Komplexität.

Wie ich Stock Replacement nutze

Meiner Meinung nach ist der Hauptvorteil von Stock Replacement die Begrenzung des maximalen Verlustes auf die Kaufprämie der Long-Option. In dieser Rolle verwende ich Stock Replacement heute hauptsächlich. Auf das Thema Stock Replacement bin ich allerdings gekommen, als es 2018 durch die EU-Regulierung unmöglich wurde, US-ETFs und ETNs direkt in Deutschland zu handeln. Ich habe damals viel VXX und SVXY gehandelt (long und short), US-ETNs, die versuchen, die Bewegung der ersten beiden VIX-Futures abzubilden. Nach der Regulierung war dies nur noch über CFDs oder Optionen möglich.

Auf die Probleme, die CFDs haben möchte ich hier nicht genauer eingehen, nur soviel. Das Gegenparteirisiko und die doch erheblichen CFD Gebühren sowie die Tatsache, dass man CFDs und Optionen nicht kombinieren kann, haben mich dazu veranlasst nach einer Alternative zu suchen, die ich in der Stock Replacement Methode gefunden habe.

Als ich noch auf der Suche nach einer Alternative war und deswegen (zum Glück) nicht VXX oder SVXY handeln konnte ereignete sich am 5. Februar 2018 Volmageddon. Nach dem Jahr 2017 in dem Short Volatilität Gewinne weit jenseits der 100% eingebracht hatte, der SVXY stieg um 180% im Jahr 2017, war der Short Volatilitätstrade in aller Munde. Viele, gerade Neulinge im Bereich Volatilität, die blind SVXY gekauft hatten oder Call-Optionen auf VXX oder UVXY unbesichert (keine Call-Spreads) verkauft hatten, erwachten sehr unangenehm als der Schwarze-Schwarn sie aus ihrer heilen Welt weckte.

Diese Art von Extremereignis ist im Bereich der Short-Volatilität nichts außergewöhnliches. All paar Jahre verliert der „Short-Vola-Trade“ (Short VIX-Futures, Short-Calls auf VXX oder UVXY, Short-Puts auf SVXY oder SPY) mehr als 50% bis hin zu 90%+. Man kann zwar versuchen, in den meisten Fällen gelingt es auch, diese Ereignisse zu umgehen, aber Sicherheit hat man nie. Und genau an diesem Punkt kommt Stock Replacement ins Spiel.

Heutzutage nutze ich Stock Replacement auch noch um Zugang zu US-ETFs zu erhalten, aber hauptsächlich nutze ich es um mein Depot vor unerwarteten Extremereignissen abzusichern. Anstatt SVXY long oder einen VIX-Future short im Depot zu haben und dem Risiko des Totalverlusts ausgesetzt zu sein, habe ich lieber zum Wert von 40% dieser Position Long Put Optionen auf VXX oder Long Put Optionen auf einen VIX-Future, welche sich nahezu identisch wie der SVXY bewegen aber nicht das gleiche Risikoprofil haben.