Alles über den VIX: Bedeutung, Funktionsweise und Interpretation erklärt

Sobald es an den Börsen wieder volatil zugeht und die Preise stark fallen wird in den Medien und im Internet oft vom VIX Index geredet. Die Bedeutung des VIX für die Börse ist unbestritten und zeigt sich u.a. an der Aufnahme des VIX in die Datenbank der Finanzindikatoren der Federal Reserve Bank of St. Louis. Aber was genau ist der VIX Index?

Vorstellung des VIX

VIX ist das Tickersymbol für den von der Chicago Board of Options Exchange herausgegebenen Volatilitätsindex. Der Cboe Volatility Index, kurz VIX, wird in Echtzeit berechnet und spiegelt die von den Anlegern erwartete Wahrscheinlichkeit und das erwartete Ausmaß kurzfristiger Marktbewegungen wieder.

„Der VIX ist eine Berechnung, die entwickelt wurde, um ein Maß für die konstante, erwartete 30-Tage-Volatilität des US-Aktienmarktes zu liefern, die aus Echtzeit-Mittelkursen der Call- und Put-Optionen des S&P 500® Index (S&P 500) abgeleitet wird“, so beschreibt die Börse Cboe ihr Produkt.

Der VIX drückt die heute am Markt gehandelte, zukünftig erwartete Schwankungsbreite des S&P500 aus. Die Beliebtheit des VIX fußt darauf, dass er ein quantifizierbares Maß für das Risiko am Aktienmarkt und die Stimmung der Anleger biete. Dabei kann der VIX sowohl als Risikomaßstab als auch als Sentimentindiaktor genutzt werden.

Die genaue Berechnung des VIX ist im White Paper des Cboe Volatility Index aufgeführt.

Interpretation des VIX

Typisches Verhalten des VIX

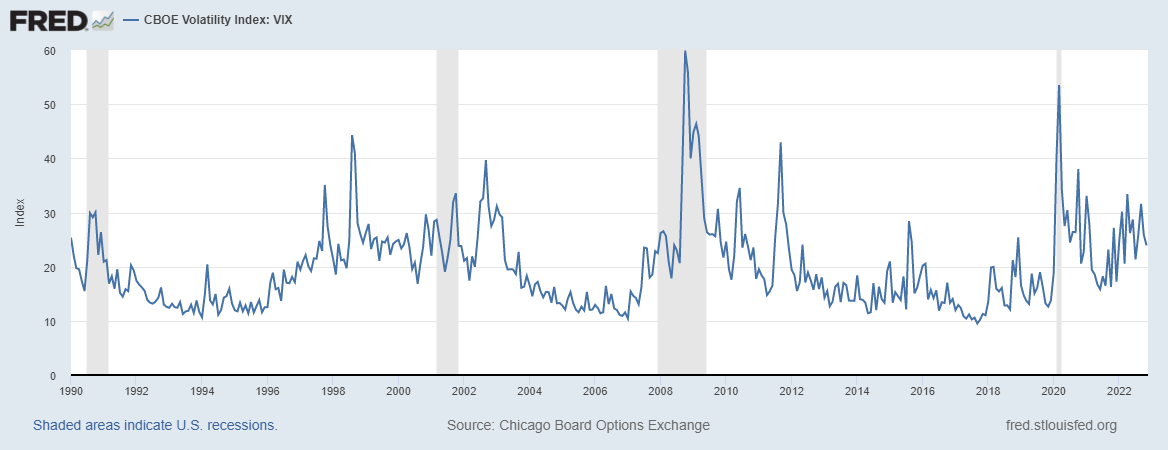

Grundsätzlich verläuft der VIX-Index bei einem ruhigen und aufwärtsverlaufenden Markt zwischen 12 und 17. In diesem Bereich schwankt er die meiste Zeit.

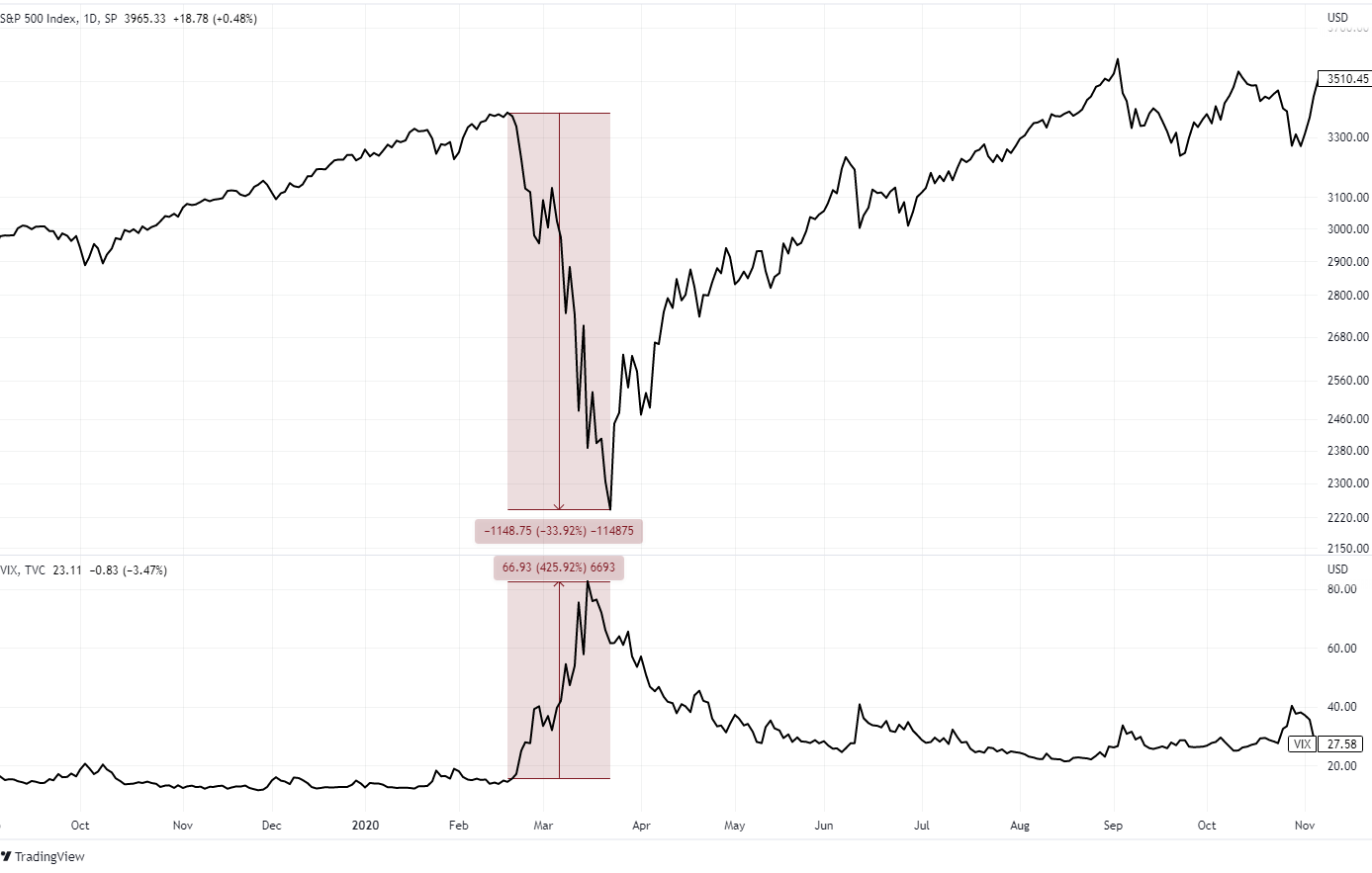

Wenn ein Markteinbruch stattfindet kann der VIX rapide und stark ansteigen. Im Coronacrash 2020 stieg der VIX von 15 auf 82 in weniger als einem Monat. Nach einem solchen Markteinbruch kehrt nur sehr allmählich wieder Vertrauen in den Markt zurück und Absicherungen werden nur nach und nach aufgelöst. Dies führt dazu, dass der VIX einige Zeit brauch um wieder zu seiner normalen Preisspanne zurückzukehren.

Der VIX kann nicht negativ notieren. Eine Untergrenze hat der VIX zwar nicht, jedoch kann er praktisch nicht auf 0 bzw. nahe null fallen. Den niedrigsten Wert fand der VIX bei 9,14 am 03.11.2017. Es gibt keine theoretische Obergrenze für den VIX. Er kann auch über 100 steigen, auch wenn dies kontraintuitive erscheint. Seinen höchsten Schlusskurs hatte der VIX am 16.03.2020 bei 82,69. Am 24.10.2008 schoss der VIX während der Handelszeiten auf sein absolutes All-Time-High von 89,53.

In diesem Artikel bin ich genauer auf die historische Verteilung der VIX-Werte eingegangen.

Korrelation zwischen VIX und S&P 500

Der VIX ist invers korreliert mit dem S&P 500. Seit der Auflegung des VIX im Jahr 1990 liegt die Korrelation zum S&P500 bei ca. -0,70. Der VIX fällt also in 70% der Fälle in denen der S&P 500 steigt bzw. steigt der VIX in ca. 2/3 der Tage an denen der S&P 500 fällt.

Aufgrund der inversen Korrelation des VIX zum S&P 500 werden die VIX-Futures und die Produkte auf diese gerne zur Absicherung von Aktienpositionen genutzt. Dies ist jedoch nicht der einzige Grund weshalb aktive Händler oft sich mit Volatilitätsprodukten absichern. In diesem Artikel über das Hedging mit Volatilität bin ich näher auf die Gründe und die Vorgehensweise eingegangen.

Es besteht jedoch keine perfekte negative Korrelation zwischen VIX und S&P 500. Besondere Aufmerksamkeit verdienen also diejenigen Fälle in denen sich VIX und S&P 500 in dieselbe Richtung bewegen. Zum einen ist der öfter auftretende Fall denkbar, dass der S&P500 steigt während der VIX ebenfalls ansteigt. Der andere Fall, dass der S&P500 und der VIX fallen, ist weitaus seltener.

Ein Handelssystem kann man auf dieser Erkenntnis zwar nicht aufbauen wir sollten aber dennoch aufmerksam werden, wenn man dies feststellen kann. Meistens bricht die Korrelation zwischen S&P500 und VIX an Punkte in denen weitere Volatilitätsmerkmale hinzutreten, die eine Handlungsmöglichkeit indizieren.

Bedeutung des VIX

VIX als Angstbarometer

Der VIX wird oft als Angstindex bzw. -barometer bezeichnet. Der VIX signalisiert das Niveau der Angst und des Stresses den die Marktteilnehmer empfinden. Je höher der VIX, desto unsicherer sind die Anleger über die zukünftige Entwicklung des Aktienmarktes.

Als Stellvertreter für die Angst und die Risikoempfindung der Anleger ist der VIX ein nützlicher Indikator, wobei die Bezeichnung als Angstindex technisch nicht zutreffend ist. Passender wäre es den VIX als Unsicherheitsindiaktor zu bezeichnen.

VIX als Risikomaßstab

Ist der VIX ein geeigneter Indikator für das Risiko? Wie so oft im Investmentbereich gibt es darauf keine klare Antwort. Für die einen sind Schwankungen, ob erwartet oder real, kein Zeichen von Risiko. Für die anderen drücken gerade große Preisveränderungen, oder die Erwartung dieser, besondere Unsicherheiten über die fundamentalen Kennzahlen eines Unternehmens aus. In diesem Artikel bin ich genauer auf die Risikoermittlung eingegangen.(LINK)

Auf den VIX als Risikomaßstab bezogen denke ich, dass er die meiste Zeit über ein zuverlässiger Indikator für die Wahrscheinlichkeit und das Ausmaß von Preisbewegungen ist. Gelegentlich jedoch liegen die Anleger, deren Annahmen sich im VIX widerspiegeln, gänzlich daneben. Sie erwarten entweder zu geringe Schwankungen, insbesondere nach unten, oder aber sie überschätzen sie.

Der VIX ist also nicht der Heilige Grad unter den Finanzindikatoren. Er ist aber auch nicht vollkommen unbrauchbar. Er ist nützlich, um zu verstehen wie andere Anleger den Markt und das Risiko einschätzen. Jedoch muss man selbst entscheiden, ob bzw. wann man sich ihrer Ansicht anschließt und wann man die lukrative Gegenposition einnimmt.

Weitere Volatilitätsindices im Stile des VIX

Volatilitätsindices auf Aktienindices

Für den DAX wird seit 2005 minütlich der VDAX-NEW von der Deutschen Börse AG berechnet. Er ist in seiner Berechnungsweise dem VIX nachempfunden. Der VDAX-NEW ist nicht zu verwechseln mit dem seit 1994 bestehenden VDAX. Der VDAX ist ein eigenständiger Volatilitätsindex, der sich in seiner Berechnung fundamental vom VIX und VDAX-NEW unterscheidet.

Für den indischen NIFTY Index gibt es den ebenfalls von der Cboe berechneten India VIX. Es wird die gleiche Berechnungsweise angewendet wie beim „amerikanischen“ VIX auf den S&P50

Des Weiteren gibt es Voaltilitätsindices auf andere Indizes z.B.: Russel2000 (RVX); EURO STOXX 50 (VSTOXX); Nasdaq 100 (VXN); Dow Jones (VXD).

Weitere Volatilitätsindices

Neben den klassischen Volatilitätsindices (VIX, VDAX-NEW, India VIX, VIX China) veröffentlicht die Cboe Weitere. Diese weiteren Indices betrachten entweder andere Basiswerte, besondere Teilaspekte der Volatilität oder mit der Volatilität verwandte Themenbereiche. So gibt es Volatilitätsindices auf Rohstoffe:

Gold (GVZ)

Silber (VXSLV)

Öl (OVX)

Neben Volatilitätsindices auf Rohstoffe gibt es auch solche auf Einzelaktien:

Apple (VXAPL)

Amazon (VXAZN)

Sogar einen Volatilität von US-Staatsanleihen hat einen Index mit dem Namen MOVE.

Des Weiteren veröffentlicht die Cboe den VVIX-Index, der die Volatilität der Volatilität misst, den SKEW-Index, der die Schieflage der Verteilung von Put- und Call-Preisen zum Inhalt hat, den VOLI-Index, die Put-Call-Ratio, Buy-Write-Index und viele Weitere.

Volatilitätsindices im Stile des VIX für andere Zeiträume

Alle bis hierhin vorgestellten Volatilitätsindices geben, ähnlich wie der VIX, die erwartete 30-Tage-Volatilität an. Für den VIX gibt es jedoch nicht nur einen Index für die 30-Tage-Volatilität, sondern auch für andere Zeiträume.

Der VIX9D gibt die erwartete 9-Tage-Volatiltiät des S&P500 an. Der VIX3M und VIX6M geben die erwartete Volatilität über einen Zeitraum von drei bzw. sechs Monaten an. Der VIX1Y gibt dementsprechend die erwartete Volatilität über ein Jahr an.

Nutzen der unterschiedlichen Volatilitätsindices

Für den durchschnittlichen Anleger reichen die klassischen Volatiltitätsindices aus, um sich ein genaueres Bild über den Zustand des Marktes zu machen. Dennoch bieten die spezielleren Indices detailliertere Einblicke und sind daher für den Interessierten besonders hilfreich.

Es lohnt sich daher auf der Seite der Cboe nach Indices zu suchen.

Handel des VIX

Der direkte Handel aller vorgestellten Volatilitätsindices ist nicht möglich. Einige von ihnen, wie die Volatilitätsindices auf Einzelaktien, sind in keiner Form handelbar. Sie dienen lediglich der Information.

Auf den VIX gibt es Futures und strukturierte Produkte, die es einem ermöglichen von Schwankungen der Volatilität zu profitieren. Einige Volatilitätsprodukte handeln ausschließlich die ersten beiden Future.

Nach einer bestimmten Vorgehensweise kaufen und verkaufen der VXX, SVXY und UVXY die Futures, um den SPVIXSTR-Index (SP500 VIX Short-Term Futures Index) nachzubilden.

FAQ zum VIX

Kann der VIX negativ werden?

Es ist technisch ausgeschlossen, dass der VIX unter Null notieren kann. Historisch betrachtet hat der VIX noch nie unter 9 Punkten geschlossen. Der VIX kann aufgrund der Berechnungsmethode, welche auf den SPX Optionenpreisen basiert, nicht negativ werden, weil Optionen nur wertlos werden können. Weitergehende statistische Auswertungen zum VIX findest du in diesem Artikel.

Wird der VIX in Dollar angegeben?

Das Missverständnis, dass der VIX in Dollar angegeben wird hält sich hartnäckig. Der VIX wird jedoch in Prozent angeben. Ein VIX von 20 heißt, dass die Markteilnehmer erwarteten, dass der S&P 500 innerhalb des nächsten Jahres zwischen +20% und -20% vom aktuellen Wert handeln wird.