I. Chart

II. Portfoliokennzahlen

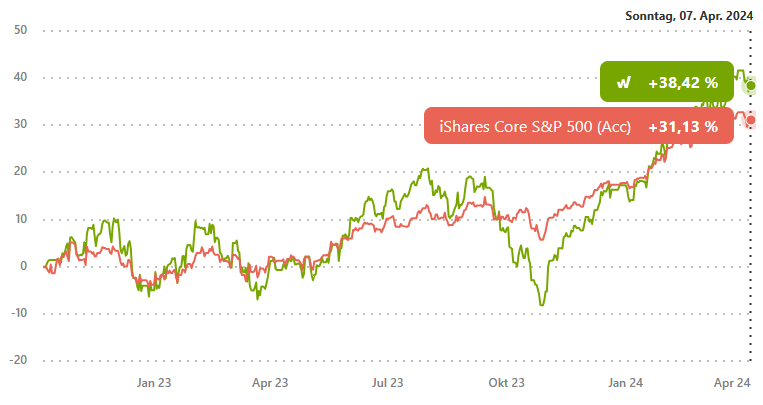

Stichtag 07.04.2023 | Relative Rendite US500 | Benchmark |

Performance seit Auflage (07.10.2022) | -0,79% | 2% |

Relative Performance | 0,973 | |

Alpha (Jensen) | -0,05 | |

Maximaler Verlust | -14,23% | -7,89% |

Zeit im Verlust (-5%; -10%; -25%; -50%) | (6 Wochen; 4 Wochen; 0 Wochen; 0 Wochen) | (6 Wochen; 0 Wochen; 0 Wochen; 0 Wochen) |

Time to recover (vom max.DD) | n.a. | n.a. |

CAGR | -1,51% | 3,89% |

Volatilität | 26,09% | 14,37% |

Sharpe-Ratio (Risk-Free-Rate von 4%) | -0,21 | 0 |

Sortino Ratio | -2,08 | -0,03 |

Capture Ratio Up | 120,25% | |

Capture Ratio Down | 129,76% | |

Korrelation | 0,67 | |

Beta | 1,18 | |

Tracking Error | 19,52% | |

Information Ratio | -0,28 | |

Betting Average | 50% | |

Handelsfrequenz | ca. 0,5 Trades pro Woche | |

Beste Woche | 6,03% | 4,63% |

Schlechteste Woche | -6,47% | -4,29% |

III. Kommentar

Zum ersten Mal seit Auflage dieses wikifolios hat es über den gesamten Zeitraum schlechter als der Vergleichsindex abgeschnitten. Dies liegt im Wesentlichen an dem Ausbleiben Trendbewegungen im S&P 500.

Des Weiteren entwickelte sich eine Short-Position auf den S&P 500 negativ. Während ich in dem defensiveren wikifolio den Markteinbruch mit einer 100% Cash-Position nicht nachvollzogen haben, hatte ich in diesem wikifolio auf weiter fallende Kurse spekuliert. Jedoch erholte sich der S&P 500 im Zuge der Bankenpleite rund um SVB zügig. Die Short-Position wurde nach sechs Handelstagen und mit einem Verlust von -3,4% geschlossen.