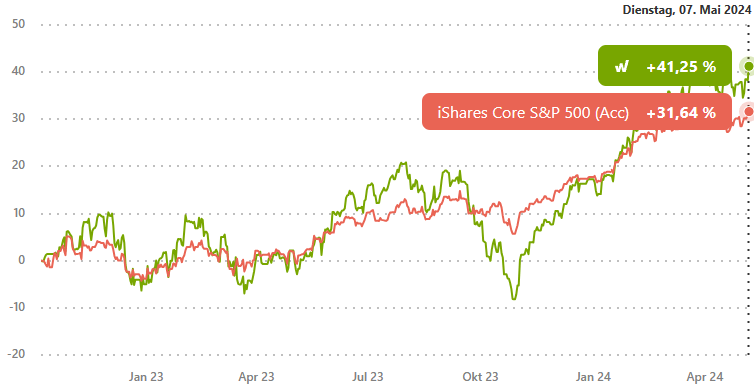

Das wikifolio Relative Rendite US500 konnte den Vorsprung zur Benchmark im Vergleich zum letzten Update ausbauen. Inzwischen liegt die relative Rendite bei 1,04. Die vergangenen Monate waren ereignisarm, welches sind auch in der fallenden Volatilität widerspiegelt. Der VIX liegt aktuell bei ca. 13%, was als „normal“ bezeichnet werden kann.

Wer mehr über die statistische Verteilung des VIX erfahren möchte findet mehr in diesem Artikel.

I. Charts

II. Portfoliokennzahlen

Stichtag 07.07.2023 | Relative Rendite US500 | Benchmark (inkl. Dividenden) |

Performance seit Auflage (07.10.2022) | 13,68% | 9,67% |

Relative Performance | 1,04 | |

Alpha (Jensen) | 0,03 | |

Maximaler Verlust | -14,23% | -7,89% |

Zeit im Verlust (-5%; -10%; -25%; -50%) | (18 Wochen; 7 Wochen; 0 Wochen; 0 Wochen) | (9 Wochen; 0 Wochen; 0 Wochen; 0 Wochen) |

Time to recover (vom max.DD) | 10 Wochen | 13 Wochen |

CAGR | 18,14% | 12,75% |

Volatilität | 24,54% | 12,89% |

Sharpe-Ratio (Risk-Free-Rate von 4%) | 0,58 | 0,68 |

Sortino Ratio | 5,71 | 2,60 |

Capture Ratio Up | 150,85% | |

Capture Ratio Down | 126,94% | |

Korrelation | 0,7 | |

Beta | 1,29 | |

Tracking Error | 18,09% | |

Information Ratio | 0,30 | |

Betting Average | 45% | |

Handelsfrequenz | ca. 0,4 Trades pro Woche | |

Beste Woche | 6,14% | 4,63% |

Schlechteste Woche | -6,47% | -4,29% |