Volatility Targeting und Volatility Scaling – Gewinnbringende Portfoliogestaltung

In diesem Artikel werde ich das Konzept der aktiven Portfoliogestaltung anhand der Volatilität erläutern. Dazu ist es notwendig die Begriffe „Volatility Targeting“ (dt.: Volatilitätszielsetzung) und „Volatility Scaling“ (dt.: Volatilitätsskalierung) zu kennen.

Nachdem diese grundlegenden Prinzipien klar sind werde ich die Bedeutung und die Umsetzung in einer gewinnbringenden Handelsstrategie anhand eines Beispiels, meiner eigenen, erklären.

Einleitung

Volatility Targeting und Volatility Scaling sind zentrale Konzepte im Risikomanagement von aktiven Handelsstrategien.

Die Grundidee von Volatility Targeting besteht darin, das Risiko eines Portfolios auf ein bestimmtes Volatilitätsniveau auszurichten und dort zu halten, indem die Positionen entsprechend angepasst werden.

Volatility Scaling erweitert dieses Konzept, indem es die Positionsgrößen dynamisch skaliert, um die Auswirkungen von Marktschwankungen auf den Gewinn und Verlust (P&L) zeitnah zu neutralisieren.

Notwendige Voraussetzung: Aktives Portfoliomanagement

Wie bereits erwähnt handelt es sich bei Volatility Targeting um einen aktiven Ansatz das Risiko eines Portfolios zu steuern, dazu muss man das Portfolio und die Volatilität vorlaufend periodisch betrachten und ggf. Anpassungen vornehmen.

Üblich ist es täglich die Marktpreise und Volatilitäten einmal pro Tag, typischerweise am Anfang des Handelstages, zu erfassen und dementsprechend sein Portfolio für die kommenden 24 Stunden auszusteuern.

Wie funktioniert Volatility Targeting?

Zunächst erfolgt die Festlegung welches Risiko, in Form von Volatilität, man bereit ist zu tragen. Dies kann beispielsweise bedeuten, dass das Portfolio nur die Hälfte oder ein Drittel der täglichen Schwankungen des Aktienmarktes vollziehen soll. Man legt also ein Ziel für die Volatilität fest, daher auch der Name „Volatility Targeting“.

Steht die Zielvolatilität fest schätzt man die erwartete Volatilität über die nächste Betrachtungsperiode, zumeist ein Tag. Dieser Prozess der Schätzung der zuerwartetenden Volatilität ist der Dreh- und Angelpunkt dieser Strategie.

Fundamental sind die Berechnung der historischen und/oder impliziten Volatilität des Portfolios und/oder des Marktes. Es gibt viele unterschiedliche Ansätze doch die Intention ist immer eine möglichst genaue Schätzung über die zukünftige Schwankungsbreite abzugeben.

Nun muss man die Positionsgröße regelmäßig anpassen, um das Risiko, innerhalb bestimmter Grenzen, konstant zu halten. Steigt etwa die Volatilität des Marktes, reduziert man die Positionsgröße, um das Risiko zu senken. Bei sinkender Volatilität verhält man sich umgekehrt, um das Volatilitsniveau zu erreichen.

Diese Anpassung erfolgt in regelmäßigen Abständen. Durch diese dynamische Anpassung an die Marktvolatilität soll sichergestellt werden, dass das Portfolio im Einklang mit dem gewünschten Risikoniveau bleibt, unabhängig von sich ändernden Marktbedingungen.

Dabei wird man naturgemäß bei Aussagen über die Zukunft nicht immer richtig liegen. Wie jedes Ziel wird es vorkommen das es verfehlt wird unabhängig davon wie „gut“ man gezielt hat, daher benötigt man ergänzende Formen des Risikomanagements.

Welche Vorteile hat Volatility Targeting?

Volatility Targeting in Form eines aktiven Risikomanagements hat viele Vorteile gegenüber einem Buy-and-Hold-Ansatz oder anderen Formen des Risikomanagements von Aktienportfolios.

1. Bessere absolute Performance

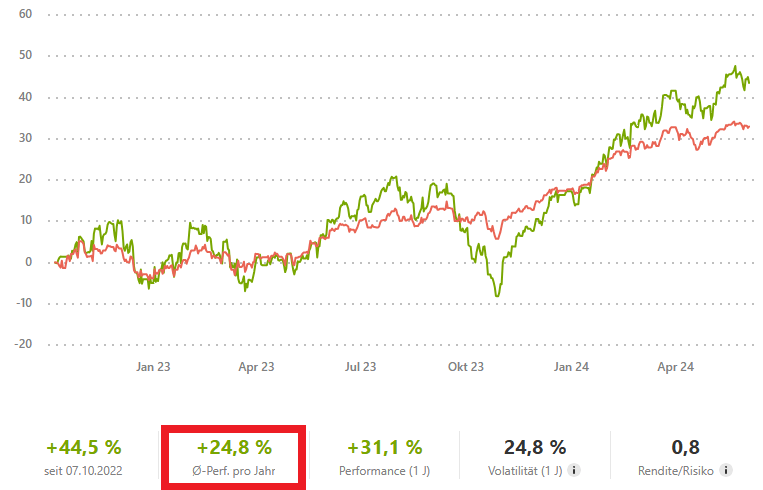

Es lässt sich nachweisen, dass Volatility Targeting zu einer besseren absoluten Performance gegenüber Buy-and-Hold-Ansätzen in breiten Aktienindizes führen kann. Nicht zuletzt ist dies der Grund dafür weshalb ich diese Art des Risikomanagements in all meinen Strategien umsetze.

Hier findest du das aktuelle Update zu meinen wikifolios.

2. Konsistentes Risikomanagement

Volatility Targeting ermöglicht es, das Risiko eines Portfolios konstant zu halten. Durch die regelmäßige Anpassung der Positionsgrößen basierend auf der aktuellen Schätzung der Marktvolatilität wir das Risiko kontinuierlich überwacht und kontrolliert.

Des Weiteren erhöht es die Vorhersehbarkeit der Portfolio-Performance. Investoren können ihre Erwartungen besser managen und fortlaufend abgleichen, ob das Portfolio oder der Fonds ihrer Risikovorstellung entspricht.

3. Schutz vor extremen Verlusten

Aufgrund des stabileren Risikoprofils können extreme Verwerfungen, sogenannte „Tail-Risks„, entweder komplett vermieden oder aber zumindest deutlich in ihren Auswirkungen reduziert werden. Diese Erhaltung des Kapitals trägt deutlich zur Performance bei und ist einer der großen Vorteile des Volatility Targeting.

Wie setzt man Volatility Targeting für sein Portfolio um?

Zunächst muss man sich darüber im Klaren sein, dass die Umsetzung einer Zielvolatilität ein ständiges Rebalancing des Portfolios erfordert. Zu Beginn jeder Periode muss das Portfolio an die aktuelle Volatilität angepasst werden.

Der nächste Schritt besteht darin, eine Zielvolatilität für das Portfolio festzulegen. Mit unserem Volatilitätsrechner können Sie die für Sie passende Volatilität finden. Angenommen, Sie möchten, dass Ihr Portfolio so stark schwankt wie der Markt im Durchschnitt, dann liegt die Zielvolatilität bei ca. 4,2% pro Monat.

Ziel des Volatilitäts-Targetings ist ein konstantes P&L. Die Gewinne und Verluste sollen relativ konstant um ein vorher definiertes Niveau von 4,2% pro Monat schwanken. Die Volatilität des Portfolios setzt sich aus der Anzahl der gehaltenen Kontrakte multipliziert mit der Preisvolatilität pro Kontrakt zusammen:

P&L = Anzahl Kontrakte * Preisschwankung pro Kontrakt

Die Anzahl der Kontrakte hängt von der allgemeinen Positionierung und der Volatilität im Markt ab. Bei steigender Volatilität im Markt sollte die Anzahl der Kontrakte reduziert werden, bei sinkender Volatilität sollte ein Hebel eingesetzt werden. In einer Formel ausgedrückt sieht das wie folgt aus:

Anzahl der Kontrakte = Gesamtpositionierung * (1/Volatilität im Markt)

Die Preisschwankungen pro Kontrakt unterscheiden sich nicht von der Volatilität im Markt:

P&L = [allgemeine Positionierung*(1/Volatilität im Markt)]*Volatilität im Markt

Der Fachmann wird bemerkt haben, dass hier ein Trick angewendet wird. Marktvolatilität ≠ Marktvolatilität. Bei der Berechnung der Anzahl der Kontrakte wird die vergangene Volatilität der Kontrakte verwendet, während die Preisschwankungen pro Kontrakt durch die zukünftige Volatilität bestimmt werden.

Entweder man ignoriert dieses Problem, was die meisten tun, oder man versucht, Annahmen über die zukünftige Volatilität zu treffen, was in den meisten Fällen scheitert und letztlich nur aus historischen Daten berechnet wird.

So nutze ich Volatility Targeting

Meine Handelsstrategie, die ich auch in einem wikifolio umsetze, basiert auf den beiden genannten Eigenschaften der Volatilität: Zyklizität und Beständigkeit. Dabei verwende ich auch das Volatilitäts-Targeting – allerdings etwas angepasst. Das Volatilitäts-Targeting sieht grundsätzlich vor, dass man einmal pro Betrachtungszeitraum die Anzahl der Kontrakte an die aktuelle Volatilität anpasst. Da ich den Markt täglich beobachte, müsste ich also jeden Tag die Aktienquote anpassen. Dies ist aus mehreren Gründen nicht sinnvoll.

Transaktionskosten und Steuern machen diese Art des Volatilitäts-Targetings für Privatanleger unmöglich. Deshalb habe ich für mein Handelssystem die Grundidee dieses Ansatzes übernommen und Bereiche definiert, ab denen ich handeln muss. So kann sich die Volatilität bewegen, ohne dass eine Anpassung meinerseits notwendig ist. Überschreitet die Volatilität einen bestimmten Wert oder gibt es einen anderen Auslöser, passe ich die Anzahl der Kontrakte an.

In der Praxis führt dies zu Ergebnissen, die einem täglichen Rebalancing nahe kommen, aber aufgrund der deutlich geringeren Transaktionskosten für mich sogar profitabler sind. Ich erhöhe die risikogewichtete Rendite und reduziere die Wahrscheinlichkeit hoher Verluste bei gleichzeitig wenigen Transaktionen. Im Durchschnitt habe ich in meinem wikifolio derzeit eine Handelsfrequenz von einem Trade alle zwei Wochen, während ich bei einem täglichen Rebalancing 10 Trades (zwei Wochen á fünf Handelstage) durchführen müsste.