„When the VIX is low it´s time to go.“ Nach dem Aktiencrash im Jahr 2020, ausgelöst durch die staatlichen Maßnahmen zur Bekämpfung einer Pandemie, und dem Bärenmarkt im Jahr 2022 ist der Volatilitätsindex VIX von erhöhtem Niveau aus deutlich gefallen. Jetzt wo der VIX niedrig ist mahnt uns diese Börsenweisheit zur Vorsicht.

Warum sollte man überhaupt auf den VIX achten?

Der VIX ist ein Stimmungsindikator für den Aktienmarkt, der auch als Angstbarometer bezeichnet wird. Er misst die Prämie, die Händler bereit sind zu zahlen, um ihre Aktienpositionen abzusichern.

Wenn der Aktienmarkt fällt und die Anleger in Panik und Angst geraten, sind sie bereit, höhere Absicherungsprämien zu zahlen, um ihre Positionen vor Verlusten zu schützen – der VIX steigt. Historisch gesehen war dies oft ein guter Zeitpunkt, um Aktien zu kaufen.

Wenn die Aktienmärkte steigen, sind die Anleger zufrieden und blicken zuversichtlich in die Zukunft. Nur wenige denken an fallende Kurse und sichern sich entsprechend weniger ab – der VIX fällt. Nach der Börsenweisheit wäre dies ein potenzielles Warnzeichen und der Zeitpunkt, sich aus dem Aktienmarkt zurückzuziehen.

Soweit die Theorie. Aber was ist tatsächlich an der Börsenweisheit: „When the VIX is low it´s time to go.“ dran?

Zukünftige Performance des S&P 500 in Abhängigkeit vom VIX

Auf den ersten Blick scheint die Börsenweisheit zu stimmen. Betrachtet man den Chart des S&P 500 und des VIX, so fällt auf, dass auf hohe VIX-Werte steigende Kurse (grün) und auf niedrige VIX-Werte fallende Kurse (rot) folgen.

Dieser Zusammenhang ist nicht nur optisch erkennbar, sondern wurde auch wissenschaftlich untersucht. In zahlreichen Studien wurde untersucht, ob mit Hilfe des VIX als Signalgeber eine Outperformance gegenüber dem Gesamtmarkt erzielt werden kann. So wurde beispielsweise die Sektorperformance im Zusammenhang mit dem VIX untersucht. Die Frage lautete: Welche Performance erzielten bestimmte Marktsektoren, nachdem ein bestimmtes VIX-Niveau vorherrschte?

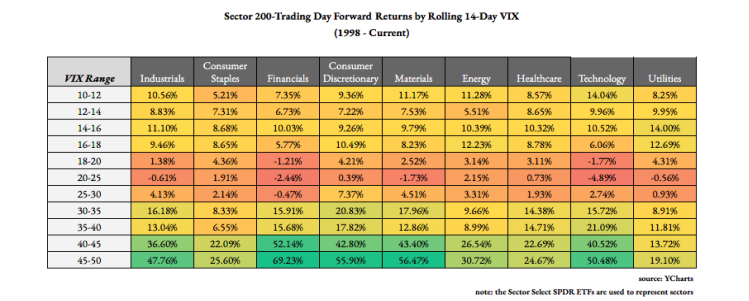

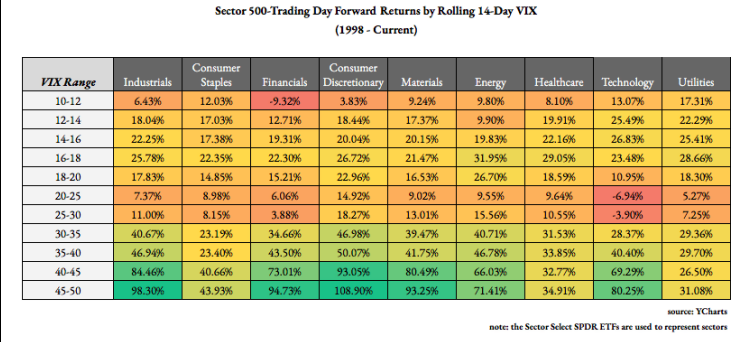

Hierbei wurden einmal die folgenden 200 und 500 Börsentage untersucht:

Quelle: Actively Using Passive Sectors to Generate Alpha Using the VIX

Quelle: Actively Using Passive Sectors to Generate Alpha Using the VIX

Auffallend ist, dass je höher der VIX zum Zeitpunkt des Kaufs ist, desto höher ist die Performance in den nächsten 200 bzw. 500 Tagen. Es gilt also die Antithese: „When the VIX is high, it’s time to buy“. Es lohnt sich zu kaufen, wenn das sprichwörtliche Blut in den Straßen fließt, aber lohnt es sich auch zu verkaufen, wenn der Champagner in Strömen fließt?

Der Grundgedanke: antizyklisches Verhalten

Es gibt viele Börsenweisheiten, die die Bedeutung antizyklischen Verhaltens betonen:

„Be fearful when others are greedy and greedy when others are fearful.“ – Warren Buffett

„The less prudence with which others conduct their affairs, the greater prudence with which we conduct our own affairs.“ – ebd.

„Kaufen, wenn die Kanonen donnern, verkaufen, wenn die Violinen spielen.“ – Carl Mayer von Rothschild

Der Unterschied liegt in der konkreten Überprüfbarkeit. Wann sind andere gierig, wann nachlässig, wann spielen die sprichwörtlichen Violinen? Der VIX kann täglich abgelesen werden und seine Historie reicht (inklusive Rückrechnungen) bis ins Jahr 1990 zurück.

Antizyklisches Verhalten ist ein wesentlicher Baustein für den Erfolg an der Börse und beim Investieren. Viele berühmte Investoren verhalten sich an Extrempunkten im Marktzyklus immer wieder konträr zu dem, was alle anderen tun. Die Volatilität ist eine von mehreren nützlichen Messgrößen. Jedoch hat der VIX, als Spiegelbild der Angst, eine entscheidende Schwäche – das Timing.

Zeit – Der VIX als Signalgeber

Wie wir bereits gesehen haben, macht es Sinn, Aktien zu kaufen, wenn der VIX hoch ist. Wie wir bereits gesehen haben, macht es keinen Sinn, Aktien zu verkaufen, wenn der VIX niedrig ist.

Die Renditen der einzelnen Sektoren und des Gesamtmarktes fallen nicht ins Negative, wenn der VIX niedrig ist. Insofern stimmt die Börsenweisheit nicht. Die zukünftige Entwicklung mag deutlich schlechter sein als bei einem hohen VIX, aber Renditen von durchschnittlich 8 % über 200 Tage bei einem Kauf bei einem VIX zwischen 10 bis 12 motivieren nicht zum Verkauf.

Der Grund dafür ist, dass die Phasen, in denen Anleger von einem sicheren Umfeld ausgehen und sich nicht mit der Möglichkeit fallender Kurse auseinandersetzen, sehr lange andauern können. Trotz oder gerade wegen der geringen Absicherung und des hohen Vertrauens steigen die Aktienmärkte über einen langen Zeitraum.

Viele Anleger, insbesondere institutionelle Investoren, betrachten die Volatilität, sowohl die historische als auch die implizite, als Risiko. Volatilität ist ihre bevorzugte Kennzahl für die Quantifizierung des aktuellen Risikos. In diesem Artikel habe ich mich näher mit der Geschichte der Volatilität, insbesondere als Risikomaß, beschäftigt.

Eine niedrige Volatilität, d.h. geringe Schwankungen, deutet in ihren Augen auf ein geringes Risiko und auf ein ideales Marktumfeld, um Aktien zu kaufen, was die Kurse nach oben treibt. Insofern führt ein niedriger VIX zu mehr Käufern und steigenden Kursen. Investoren, die ihre Aktien bei einem niedrigen VIX verkaufen, um sie später bei niedrigeren Kursen wieder zu kaufen, haben ein Timing-Problem.

Ende April beschäftigten sich viele Börsenjournalisten mit dem Thema der niedrigen Volatilität. Sie deute auf eine ungesunde Sorglosigkeit der Anleger hin, weshalb es schwierig werden könnte, dass die Kurse weiter steigen. Frei nach dem Motto: Das größte Risiko für steigende Aktienmärkte ist das Fehlen von Angst und Vorsicht.

Ich habe in mehreren Tweets darauf hingewiesen, dass die Warnungen unbegründet sein könnten:

Welche "Experten" haben kürzlich gewarnt vor einem "historisch" niedrigen $VIX?

Wo sind die fallenden Kurse?

Vielleicht deutet niedrige Volatilität (Angst) auf in der nahen Zukunft steigende Kurse!— RelativeRendite (@RRendite) April 27, 2023

"Der $VIX bei 16 ist historisch niedrig"

"Neuer Tiefstand im $VIX (in den letzten 3 Jahren)"Fakt ist ein $VIX um 16 ist nicht besonders niedrig. So wie ein $VIX bei 18,5 vor 3 Monaten kein Grund zur Sorge war. https://t.co/Zrs1ydoDK0

— RelativeRendite (@RRendite) April 20, 2023

Seitdem ist der S&P 500 um 5,5% angestiegen. Habe ich eine Glaskugel? Nein, nur waren die Wahrscheinlichkeiten auf meiner Seite. In den meisten Fällen bleibt der VIX niedrig und es folgt keine größere Aktienmarktkorrektur. Nur in wenigen Ausnahmefällen fallen Aktien.

Irgendwann, entweder weil sich die Kurse zu stark von den Unternehmenszahlen abgekoppelt haben oder einfach weil der Trend überkauft ist, fallen die Aktienmärkte und der VIX steigt von einem niedrigen Niveau an. In diesem Fall, aber nur in diesem Fall, würde die Börsenweisheit „When the VIX is low it’s time to go“ zutreffen.

„When the VIX is low it´s time to go.“ Richtig oder falsch?

Meiner Meinung nach ist es nicht angebracht, sich aus dem Aktienmarkt zurückzuziehen, nur weil der VIX niedrig ist. Der Markt kann noch lange steigen, auch oder gerade in einem Umfeld niedriger Volatilität.

Das Gegenteil zu tun, wenn der VIX hoch ist, macht meiner Meinung nach sehr viel Sinn. Insbesondere für langfristig orientierte Anleger, denen kurzfristig weiter fallende Kurse keine Bauchschmerzen bereiten, kann es hilfreich sein, den VIX im Auge zu behalten und erst bei einem hohen VIX substanziell zu kaufen.

Abschließend möchte ich noch eine weniger bekannte Variante dieses Spruches vorstellen, die meiner Meinung nach besser zum Thema passt: „When the VIX is low, look out below“. Alles zu verkaufen, nur weil der VIX niedrig ist, ist keine Option, aber ein besonderes Augenmerk auf mögliche Schwierigkeiten zu haben und sich nicht von der allgemeinen Sorglosigkeit anstecken zu lassen, ist definitiv sinnvoll.

Am besten trifft es, wie so oft, Warren Buffett: „Be fearful when others are greedy and greedy when others are fearful.“