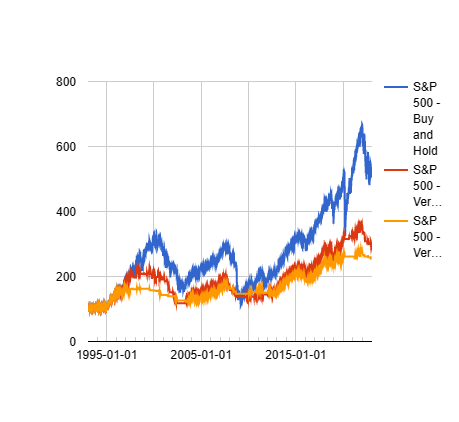

Auch in diesem Monat hat sich an der Positionierung des wikifolios Relative Rendite US500 nichts geändert. Seit dem 22.03.2023 ist das Portfolio mit einem Hebel von 2x im S&P 500 investiert. Dadurch liegt die relative Performance des wikifolios bei 1,02 gegenüber dem S&P 500 bei einem reinen Buy-and-Hold-Ansatz, wobei die Kosten des wikifolios (Zertifikatsgebühr von 0,95% p.a. und Performancegebühr von 5%) bereits abgezogen sind.

Die aktuelle Position von 100% in einem S&P 500 ETF mit einem Hebel von 2x kann sich zwar täglich ändern, jedoch gibt es derzeit keine Warnzeichen, die auf ein baldiges Ende dieser Aktienmarkthausse hindeuten würden. Auch der niedrige VIX, Schlusskurs am Freitag 13,84, deutet nicht auf einen baldigen Rückgang der Aktienkurse hin, eher im Gegenteil.

Wenn die Volatilität am Aktienmarkt niedrig ist, können viele systematische Investoren, die Volatilität als Risiko betrachten, erst einmal kaufen. In diesem Blogeintrag habe ich mich näher mit der Börsenweisheit „When the VIX is low it’s time to go“ beschäftigt.

Wenn du ein Profil bei wikifolio hast, würde ich mich über eine Vormerkung sehr freuen.

I. Charts

II. Portfoliokennzahlen

Stichtag 07.06.2023 | Relative Rendite US500 | Benchmark |

Performance seit Auflage (07.10.2022) | 10,09% | 8,21% |

Relative Performance | 1,02 | |

Alpha (Jensen) | 0,00 | |

-14,23% | -7,89% | |

Zeit im Verlust (-5%; -10%; -25%; -50%) | (18 Wochen; 7 Wochen; 0 Wochen; 0 Wochen) | (9 Wochen; 0 Wochen; 0 Wochen; 0 Wochen) |

Time to recover (vom max.DD) | 10 Wochen | 13 Wochen |

CAGR | 14,9% | 12,07% |

Volatilität | 24,81% | 13,07% |

(Risk-Free-Rate von 4%) | 0,44 | 0,62 |

Sortino Ratio | 4,33 | 2,38 |

138,91% | ||

131,26% | ||

0,69 | ||

1,27 | ||

18,43% | ||

0,15 | ||

Betting Average (wöchentlich) | 43,8% | |

Handelsfrequenz | ca. 0,4 Trades pro Woche | |

Beste Woche | 5,91% | 4,63% |

Schlechteste Woche | -6,47% | -3,53% |