I. Was ist der VXN?

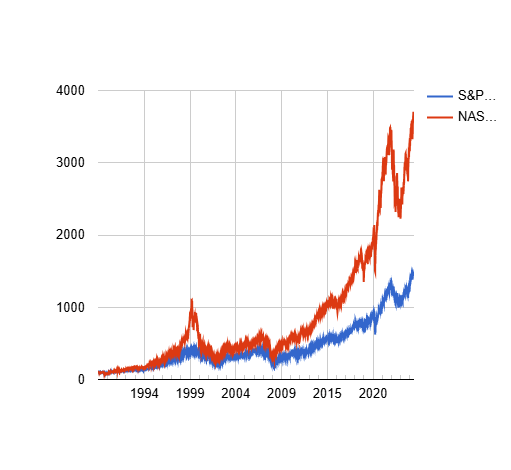

Nach dem Vorbild des VIX, welcher sich auf den S&P500 bezieht, berechnet die Cboe seit Anfang des Jahres 2001 den VXN als Maßstab der impliziten Volatilität auf den NASDAQ 100. Er wird aus den Optionen mit einer durchschnittlichen Restlaufzeit von 30 Tagen berechnet.

II. Den VXN für den Handel nutzen

a) Statistik des VXN

Der VXN gleicht dem VIX sowohl in der Berechnung als auch in seinem Nutzen für den Handel. Mit dem einzigen Unterschied, dass sich der VXN auf den NASDAQ 100 bezieht und der VIX auf den S&P500 Index.

| VXN-Statistik | VXN-Indexstand |

|---|---|

| Niedrigster Wert | 10,31 |

| unteres 1-Prozent | 12,37 |

| unteres Viertel | 16,82 |

| Modalwert* | 17 |

| Median | 21,2 |

| Durchschnitt | 25,67 |

| oberes Viertel | 29,58 |

| oberes 1-Prozent | 70,69 |

| Höchster Wert | 82,48 |

*Wert, der am häufigsten vorkommt

Der VXN befindet sich die meiste Zeit zwischen 17 und 22. Unter 16,8 ist der Index besonders niedrig und über einem Indexstand von 29,5 liegen nur noch 25% der historischen Daten. Der Durchschnitt des VXN liegt bei 25,6, der Median bei 21,2 und der am häufigsten aufgetretene Indexstand liegt bei 17.

b) Rechner für den NASDAQ

Der VXN, wie alle Volatilitätsindices, gibt misst zwar die Volatilität anhand von Optionen mit 30 Tagen Restlaufzeit, er gibt aber die Volatilität annualisiert, also auf ein Jahr hochgerechnet an. Mit Hilfe des folgenden Rechners können Sie jeden beliebigen Zeitraum eingeben, der Sie interessiert. Wenn man beispielsweise Optionen mit einer Restlaufzeit von 45 Tagen verkaufen möchte ist es hilfreich zu wissen, ob der gewünschte Strike in 45 Tagen innerhalb der ersten Standardabweichung liegt.

Mit diesem Volatilitätsrechner können Sie den Wert des VXN und den aktuellen Stand des NASDAQ100 und den gewünschten Betrachtungszeitraum eintragen. Dadurch erhalten Sie die obere und untere Grenze, welche den Bereich definieren, in dem sich der NASDAQ100 mit einer Wahrscheinlichkeit von 68% bewegen wird.