Taktisches Investieren – Alles was Anleger wissen müssen

Beim aktiven Investieren gibt es grundsätzlich zwei Möglichkeiten, besser als der Markt zu sein.

Entweder man wählt mehr von dem aus, was sich grundsätzlich besser entwickelt als der Vergleichsindex, was als strategisches Investieren bezeichnet wird. Die zweite Möglichkeit besteht darin, auf Marktereignisse zu reagieren und seine Anlagen kurzfristig umzuschichten, kurz taktisches Investieren.

Was ist taktisches Investieren?

Unter dem Begriff taktisches Investieren fasst man alle Handelsentscheidungen zusammen, die aufgrund sich ändernder Marktbedingungen kurzfristig getroffen werden. In der Regel handelt es sich dabei um Umschichtungen von Aktien in Barmittel/Anleihen oder von offensiven Aktiensektoren in defensive Sektoren.

Beim taktischen Investieren wird aufgrund von Indikatoren oder sich bietenden Gelegenheiten vorübergehend von der „normalen“ Vermögensallokation abgewichen. Das Ergebnis ist eine offensivere oder defensivere Vermögensaufteilung.

Die Entscheidung, ob und wann eine solche taktische Abweichung notwendig ist, wird häufig durch makroökonomische Daten, die relative Stärke einzelner Anlagen zueinander oder technische Indikatoren bestimmt.

Taktisches Investieren vs. Market-Timing

Wichtig ist die Abgrenzung vom Market-Timing. Market-Timing und taktisches Investieren mögen sich auf den ersten Blick gleichen, beides beschreibt kurzfristige Handelsentscheidungen, doch es gibt einen entscheidenden Unterschied.

Während Market-Timing sich auf Prognosen stützt, also auf Umstände, die noch nicht eingetreten sind. Als Beispiel ist der Verkauf von Aktien zu nennen, weil der Markt überbewertet sei, weswegen man nun verkauft in der Annahme sich später „günstiger“ wieder einkaufen zu können.

Taktisches Investieren hingegen bedient sich keiner Prognosen, sondern stützt sich auf tatsächlich eingetretene Ereignisse. Beispielsweise: Der Markt ist gefallen, Aktien XY ist jetzt günstig (sie könnte zwar noch günstiger werden), also kaufe ich sie jetzt.

Was ist das Ziel taktischen Investierens?

Alpha. Wie bei jedem aktiven Investmentansatz ist das Ziel des taktischen Investierens Alpha, d.h. eine bessere risikoadjustierte Rendite als erstens die alternative Strategie des passiven Investierens in eine Benchmark und zweitens im Vergleich zur „normalen“ Vermögensaufteilung ohne taktische Eingriffe.

Ein Beispiel wäre eine „normale“ Asset Allocation von 60% Aktien und 40% Anleihen, die in schwachen Marktphasen zugunsten eines höheren Anleihenanteils umgeschichtet wird bzw. in als besonders vorteilhaft erachteten Marktphasen den Aktienanteil höher gewichtet.

Vorteile taktischen Investierens

Taktisches Investieren kann Anlegern, die ihre Portfoliorenditen durch Ausnutzung kurzfristiger Marktineffizienzen steigern wollen, eine Reihe von Vorteilen bieten. Zu den potenziellen Vorteilen des taktischen Investierens zählen u.a:

- Die Möglichkeit seine Rendite zu steigern und das Risiko zu mindern: Taktisches Investieren, wenn erfolgreich umgesetzt, ermöglicht es in vorteilhaften Marktphasen offensiver positioniert zu sein und damit seine Rendite zu steigern und in Zeiten erhöhtem Risiko von Rückschlägen durch defensive Positionierung weniger belastet zu sein.

- Verbessertes Risikomanagement: Hauptargument für taktisches Investieren ist meiner Meinung nach die Möglichkeit Kapitalrückgänge (Drawdowns) zu verringern und die Zeit im Verlust zu verkürzen. Nicht nur macht es mathematisch Sinn möglichst geringe Verluste auflaufen zu lassen, sondern insbesondere aus psychologischer Sicht muss Verlustvermeidung die Hauptaufgabe eines aktiven Investors sein. Mehr dazu in diesem Artikel.

Nachteile taktischen Investierens

Obwohl taktisches Investieren einige Vorteile bieten kann, sind damit auch einige Risiken und Überlegungen verbunden, über die sich Anleger im Klaren sein sollten, bevor sie taktisches Investieren in ihren Portfolios einsetzen. Zu den wichtigsten Risiken und Überlegungen im Zusammenhang mit taktischen Anlagen gehören:

- Steuern und sonstige Kosten: Jedes Mal, wenn gehandelt wird fallen Kosten an (Ordergebühren, Spread, etc.) Sollte man zudem noch im Gewinn verkaufen, fallen darauf auch noch Steuern an.

- Risiko von Fehlentscheidungen: Aktives Investieren bedeutet Entscheidungen zu treffen. Diese Entscheidungen sowohl falsch als auch richtig sein.

- Risiko von Unterperformance: Selbst eine richtige Entscheidung kann zu einem „falschen“ Ergebnis führen. Sprich man ist nach der aktiven Entscheidung schlechter gestellt als wenn man passiv geblieben wäre. Phasen relativer Unterperformance zur Benchmark sind mental herausfordernd und nicht für jeden geeignet.

Für wenn ist taktisches Investieren sinnvoll?

Taktisches Investieren eignet sich insbesondere für Anleger, die bereit sind, aktiv in ihrem Portfolio zu steuern und langfristig an ihrer Strategie festzuhalten – auch wenn das kurzfristig bedeuten kann, längere Phasen relativer Unterperformance auszuhalten.

Wichtig ist, dass taktische Anleger über eine hohe mentale Standfestigkeit verfügen, um nicht in Panik zu verfallen, wenn ihre Strategie in einzelnen Perioden nicht den gewünschten Erfolg zeigt. Das taktische Vorgehen erfordert nämlich Disziplin und das Vertrauen in den eigenen Investitionsplan. Gerade durch die gezielte Vermeidung großer Drawdowns (starker Kapitalverluste) kann taktisches Investieren langfristig positive Effekte erzielen, auch wenn sich kurzfristig Schwächen zeigen.

Kurz gesagt, taktisches Investieren ist sinnvoll für:

- Anleger mit fundiertem Marktverständnis und analytischen Fähigkeiten

- Investoren, die emotional belastbar sind und Phasen relativer Unterperformance verkraften können

- Personen, die bereit sind, aktiv ihr Portfolio anzupassen

- Langfristig orientierte Anleger, die trotz vorübergehender Unterperformance an ihrem Konzept festhalten

- Anleger, die deutliche Kapitalrückgänge jenseits der -20% nicht verkraften können, entweder aus mentalen Gründen oder aus tatsächlichen, weil sie auf das Kapital angewiesen sind (Rentner)

So setzte ich taktisches Investieren um

Der langfristige Erfolg einer Anlagestrategie liegt meines Erachtens nicht darin, in guten Zeiten exorbitante Renditen zu erzielen, sondern in schlechten Zeiten nicht so viel von den Gewinnen wieder zu verlieren.

Im Kern geht es darum, eine asymmetrische Verteilung von Gewinnen und Verlusten zu erreichen.

Dazu bin ich bereit in positiven Marktphasen weniger stark an Gewinnen zu partizipieren dafür aber deutlich geringer Verluste zu erleiden, sollte der Markt einbrechen.

Im Grund kann man sich den Ansatz folgendermaßen vorstellen: Man vergleiche zwei Autofahrer auf der Autobahn. Der eine bremst immer, wenn er die roten Bremsleuchten des Autos vor ihm sieht. Der andere bremst nie, er versucht schnellstmöglich, ohne zu bremsen, ans Ziel zu kommen.

Wenn die Autobahn frei ist, wenig Verkehr und auch sonst nichts dazwischen kommt, wird der vollgasfahrende Autofahrer vor dem umsichtigen Autofahrer am Ziel ankommen. Die offensive Fahrweise kann Jahre lang gut gehen, weil die meiste Zeit keine gefährlichen Situationen auftreten und umsichtiges Fahren nicht gefordert, sogar im Vergleich nachteilig ist. Doch eines Tages kommt es zu einem Zwischenfall und während der eine eine Totalschaden erleidet überholt ihn der andere und kommt sicher am Ziel an.

Auf den Markt übertragen bedeutet das: Passives Investieren kann jahrelang bessere Ergebnisse erzielen als taktisches Investieren. Es zahlt sich die überwiegende Mehrheit der Zeit nicht aus bei einem Anzeichen schlechterwerdenender Marktaussichten in defensive Anlagen umzuschichten, denn die meiste Zeit erholt sich der Markt wieder. Die meiste Zeit produziert passives Investieren bessere Ergebnisse als taktisches Investieren, eine Buy-The-Dip-Mentalität etabliert sich.

Aber eines Tages kommt die Zeit wo nicht bei -5%, -10% oder -20% Schluss ist, sondern der Markt weiter fällt und sich nicht, wie bei Corona, binnen eines halben Jahres zu neuen Höchstständen aufmacht. 2000 oder 2008 sind gute Beispiele dafür.

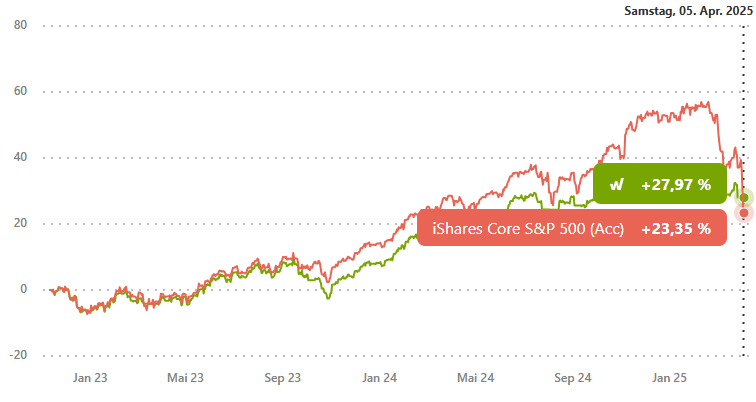

Ich schreibe diesen Artikel zu taktischen Investieren aus einem gegeben Anlass. Heute ist Sonntag der 06.04.2025 der S&P500 hat seit seinem Allzeithoch im Jahr 2025 mehr als 20% verloren, während meine defensive Strategie weniger als 5% im Minus ist. Wie es die nächste Woche weiter geht, ob es weiter fällt und dies der Beginn eines Bärenmarktes ist, oder der Markt sich von ihr an wieder erholt, wer weiß. Aber ich bin derzeit 100% in Cash.

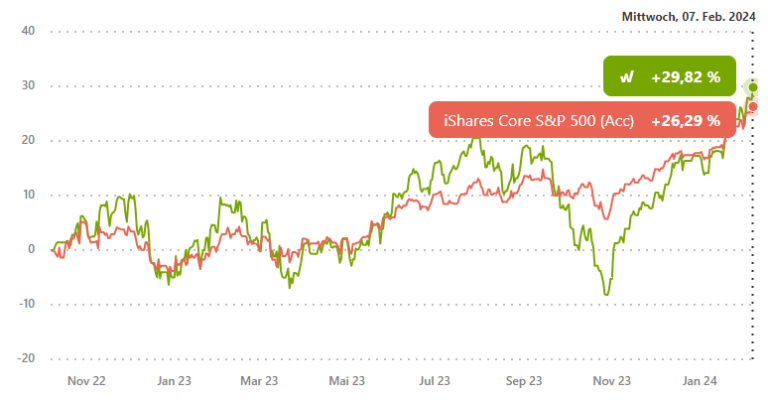

Wie man sieht hing mein defensives wikifolio dem S&P500 lange Zeit hinterher. Taktisches Investieren lohnte sich, wenn man so will, nicht und passives Investieren hätte eine höhere Rendite eingebracht, zumindest zwischenzeitlich.

Im April 2024 zu 100% in Cash zu sein während Iran Israel angegriffen hat, hat sich renditetechnisch nicht gelohnt. Im August 2024 zu 100% in Cash zu sein während dem Yen-Carry-Crash, hat sich renditetechnisch nicht gelohnt. Im November 2024 zu 100% in Cash zu sein während der US-Präsidentschaftswahl, hat sich renditetechnisch nicht gelohnt. Jetzt im März/April 100% in Cash zu sein während Trump Zölle verhängt hat sich gelohnt. Deutlich wird das an der Relativen Rendite von dem defensiven wikifolio zum S&P500.

Der S&P500 ist aktuell ca. 20% im Minus, während mein defensives wikfiolio ca. 5% unterm ATH ist.

Große Einbrüche an den Märkten sind, auch wenn viele es vergessen zu haben scheinen, alle paar Jahre die Regel. Das ist der Unterwasser- bzw. Drawdown-Chart des S&P500 und Nasdaq seit 1990 (ohne den jüngsten Rücksetzer):

- Nach der Finanzkrise im Jahr 2008 brauchte der S&P500 5 Jahre um wieder zu alten Hochständen aufzuschließen

- Nachdem die dot.com Blase geplatzt ist, brauchte der Nasdaq 15 Jahre um wieder neue Höchststände zu erreichen und dabei ist die Inflation nicht mal mit eingerechnet.

Nicht ohne Grund sprach man zu jener Zeit von einem „verlorenen“ Jahrzehnt. Jeder der vor 2000 investiert hatte musste 15 Jahre warten bis er wieder, nach Inflation, nachhaltig neue Höchststände im Depot feiern konnte.

Das ist meiner Meinung nach der Hauptgrund warum Buy and Hold nachweislich für die meisten Menschen nicht funktioniert. Und das Buy and Hold für die meisten Menschen nicht funktioniert ist unbestreitbar. Einfach einen S&P500 Chart von 1900 bis heute zu zeigen und zu sagen „Schau doch es klappt“ ist einfach nur naive.

Welcher Anleger hält den 35+ Jahre einen ETF oder Fonds ohne zwischendurch zu verkaufen? Warum sprechen wir in den USA von einer „Retirement Crisis“ wenn doch bereits vor 50 Jahren John Bogel ETFs mit niedrigen Kosten für jedermann anbietet? Aber das ist ein Thema für einen anderen Artikel nur so viel es hat mit dem folgenden zutun:

Hauptgrund für Taktisches Investieren: Verluste schaden mehr als Gewinne nützen!

Die zwei berühmten Regeln des Warren Buffett:

- Verliere kein Geld!

- Vergiss niemals Regel Nummer 1!

Dafür gibt es meiner Meinung nach zwei Gründe.

Mathematik

Je höher der maximale Verlust, desto exponentiell höher muss die nachfolgende Performance sein, um wieder in die Gewinnzone zu kommen. Die nachfolgende Tabelle verdeutlicht dies:

| Verlust in % | Benötigte Performance, um den Verlust auszugleichen |

| 5 | 5,26% |

| 10 | 11,11% |

| 20 | 25% |

| 30 | 42,86% |

| 40 | 66,67% |

| 50 | 100% |

| 60 | 150% |

| 70 | 233,33% |

| 80 | 400% |

| 90 | 900% |

Wenn also der Aktienmarkt an einem schwarzen Montag um 22% einbricht braucht man etwas ca. 30% Rendite um wieder bei +/- Null zu sein. Sollte der Markt wie in der Finanzkrise oder nach der dot.com Blase 50% oder mehr einbrechen braucht man schon 100%.

Auch wenn es vielen in dieser Deutlichkeit nicht bewusst ist haben die meisten Menschen ein intuitives Verständnis davon. Die Meisten schmerzt es mehr 5€ zu verlieren als 5€ geschenkt zu bekommen. Was mich zu meinem zweiten Punkt führt.

Psychologie

Menschen belasten Verluste emotional 1,5 bis 2,5 mehr als sie Gewinne erfreuen. Dieses Phänomen wurde erstmals in der Studie „Prospect Theory: An Analysis of Decision under Risk„ von Daniel Kahneman und Amos Tversky im Jahr 1979 beschrieben. In ihrer Forschung zeigten die beiden Psychologen, dass Menschen Verluste deutlich stärker gewichten als gleich hohe Gewinne. Ihre Experimente belegten, dass der Schmerz über einen Verlust etwa doppelt so intensiv empfunden wird wie die Freude über einen gleich großen Gewinn.

Dies ist meiner Meinung nach der Hauptgrund warum Buy and Hold für die meisten Menschen nicht funktioniert. 15 Jahre lang zum Teil mehr als die Hälfte seines Kapitals verloren zu haben ist unglaublich belastend.

Im Nachhinein gut 10 Jahre später kann man mit einem Lächeln darauf schauen und sagen: „Siehst du, du hättest nur halten müssen“, doch das ist leichter gesagt als getan. Kurz gesagt, die Anleger bleiben nicht am Ball und verkaufen in der Regel im Verlust.

Und an dieser Stelle ist taktisches Investieren, meiner Meinung nach, für die meisten Anleger die bessere Alternative. Nicht weil die Performance zwangsläufig besser sein muss, sondern weil sie es ermöglicht Verluste deutlich zu begrenzen und die Zeit im Verlust zu verkürzen und damit den Verlustschmerz der Anleger gar nicht erst entstehen zu lassen.

Nur die Zeit kann es zeigen

Ich habe vor kurzem das Buch „Against The Gods: The Remarkable Story Of Risk“ von Peter L. Bernstein gelesen. Darin unterscheidet er zwischen Spielen in denen es nur auf Zufall und solche Spiele bei denen neben dem Zufall auch auf Können ankommt.

Glücksspieler wetten in Wahrheit nicht auf Rot oder Schwarz, sondern sie setzen gegen die Zeit. In einem Spiel, indem es nur auf Zufall ankommt, verliert der Glücksspieler auf Dauer. Der Erwartungswert seiner Handlungen ist negativ. Er kann zwischenzeitlich im Gewinn liegen doch über Monate, Jahre oder Jahrzehnte gewinnt die Bank.

An der Börse ist es für aktive Anleger genau umgekehrt. Der Erwartungswert seiner Handlungen ist positiv. Er kann zwischenzeitlich im Vergleich zum Index relative gesehen schlechter abschneiden doch über die Zeit setzt sich seine Strategie durch. Obwohl es kurzfristig auch vom Zufall abhängt tritt langfristig sein Können in Erscheinung.

Was einen erfolgreichen Glücksspieler von einem erfolgreichen Anleger unterscheidet ist ausschließlich die Zeit.

Taktisches Investieren: Es zahlt sich nicht immer aus

Risikomanagement zahlt sich nicht immer aus.

Ich würde sogar sagen, dass es die meiste Zeit nicht darauf ankommt. Wir alle legen jeden Tag den Sicherheitsgurt im Auto an, fahren nur Autos, deren Bremsen funktionieren und haben nach Möglichkeit immer zwei Hände am Lenkrad. Alles Maßnahme des Risikomanagements. Aber warum?

Brauchte ich jemals den Sicherheitsgurt? Habe ich jemals, außerhalb des Führerscheintest, eine Vollbremsung vollziehen müssen? War die volle Kontrolle über das Lenkrad jemals notwendig? Nein, aber was wäre wenn!

Gleiches gilt beim Investieren. Meistens, wenn der Markt einbricht und sich der Staub gelegt hat schaut man zurück und stellt fest, dass nichts dramatisches passiert ist. Der S&P500 ist 3-7% eingebrochen und hat sich in den folgenden Wochen und Monaten wieder zu neuen Höchstständen aufgemacht.

Stand man während dieser Zeit an der Seitenlinie hat man das Gefühl etwas verpasst zu haben. Oftmals verliert man in dieser Zeit ein paar Prozent gegenüber dem Index.

Aber was wäre wenn? In den seltenen Fällen in denen es auch Risikomanagement ankommt fühlt es sich wie Magie an. Man steht an der Seitenlinie und schaut zu wie der Aktienmarkt um 10%, 20%, 30% und mehr einbricht während man selbst entweder defensiv aufgestellt ist und nichts verliert oder sogar davon profitieren kann.

Alle anderen verlieren nicht nur Kapital, sondern auch ihren Kopf, und verkaufen irgendwo im Verlust, während man selbst entspannt nachkaufen kann. Aber dafür muss man in Kauf nehmen bei kleineren Korrekturen wie ein Angsthase auszusehen oder gar als jemand der, anders als alle anderen, Verluste macht.

Die Fähigkeit sich von der Masse durch abweichendes Verhalten zu differenzieren und dabei die meiste Zeit scheinbar im Unrecht zu sein ist notwendiger Teil herausragender Performance.

Am Ende bleibt mir nur eines zu sagen: Die Zeit wird es zeigen …