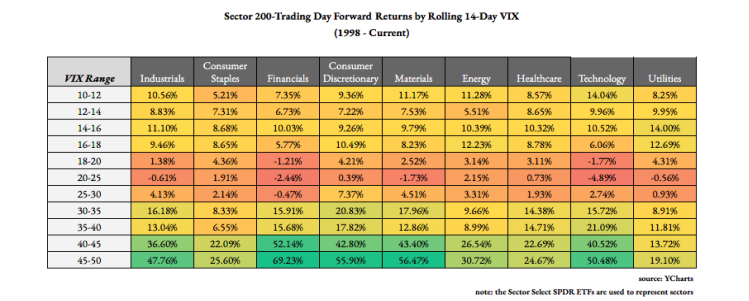

Das Interesse an Volatilität und Produkten auf diese ist ungebrochen hoch. Im Umfeld steigender Zinsen, fallender Gewinnschätzungen, ersten Entlassungen und einem allgemein eingetrübten wirtschaftlichen Ausblick suchen viele Investoren und Anleger nach einer Möglichkeit ihre Portfolios abzusichern. Nicht zuletzt wird dabei auf Volatilitätsprodukte, wie den VXX, UVXY oder VIXM, zurückgegriffen.

Auch die Veröffentlichungen neuer Volatilitätsprodukte, wie dem SVIX und UVIX, zeigen die gesteigerte Nachfrage. Daher sind auch viele neue Anleger auf das spannende und lukrative Feld des Volatilitätshandels gestoßen.

Die Volatilität und im Besonderen die bei vielen Privatanlegern beliebten Volatilitätsprodukte sind ebenso vielversprechend wie komplex. Unabhängig davon, ob man sie zur Absicherung oder rein aus spekulativen Gründen kauft, sollte man sich der folgenden drei Punkte und einer Alternative bewusst sein.

I. Drei Punkte

1. Verständnis

Viele Anleger verstehen die Volatilitätsprodukte nicht. Natürlich ist es schwer dies objektiv festzustellen, dennoch ist dies mein Eindruck. Bei der Betrachtung der bisher veröffentlichten Inhalte auf Youtube oder Twitter wird deutlich, dass es viele Missverständnis bzw. schlichte Unwissenheit in Bezug auf die tatsächliche Preisfindung dieser Produkte gibt.

Beispielsweise veröffentlichen auf Twitter viele Nutzer technische Analysen von VXX und UVXY. Unabhängig davon, ob man grundsätzlich von dem Nutzen der technischen Analyse überzeugt ist, ist diese auf Volatilitätsprodukte und den VIX nicht anwendbar. Die Preisfindung ist nicht Ausdruck von Angebot und Nachfrage nach diesen Produkten, sondern einzig die Nachbildung eines Index (zumeist SPVIXSTR), der sich auf etwas anderes, nämlich die VIX-Futures, bezieht.

Unterstützungen und Widerstände, Flaggen und Wimpel, Fibonacci Retracement und Volumenanalyse sowie weitere Instrumente der technischen Analyse versagen bei Volatilitätsprodukten, weil der Kauf oder Verkauf von beispielsweise dem UVXY seinen Preis nie verändern wird. Ob man 10, 100, 1000 oder gar 1.000.000 UVXY Kontrakte kauft wird nicht dazu führen, dass der Preis, aufgrund der hohen Nachfrage, steigen wird. Dies ist ein wesentlicher Unterschied zu Aktien, ETFs oder Anleihen.

Der Grund hierfür liegt in der Funktionsweise dieser Produkte. Die Anzahl von verfügbaren Anteilen von UVXY, VXX oder SVXY ist nicht begrenzt. Die Preisbildung richtet sich einzig nach der Entwicklung des Index, dessen Verlauf versucht wird nachzubilden. Von dem Herausgeber des Produkts autorisierte Akteure werden sehr gut dafür bezahlt, dass Angebot und Nachfrage nach dem Produkt den Preis nicht verändert.

Des Weiteren erklären „Coaches“ auf Youtube diese Produkte lückenhaft. Auch sie sind sich nicht über die tatsächliche Preisbildung der Volatilitätsprodukte im Klaren. Selbst Anleger, die sich mit der Materie auseinandergesetzt habe und glauben anderen diese Volatilitätsprodukte erklären zu können, verstehen diese Produkte nicht.

Eine Börsenweisheit von Peter Lynch lautet: „Know what you own, and know why you own it“.

Tatsache ist jedoch, dass viele Händler der Volatilitätsprodukte diese Produkte und ihre Funktionsweise und Preisfindung nicht verstehen. Dies ist auch die Quelle von auf Twitter und anderen sozialen Netzwerken geäußertes Unverständnis über die Preisentwicklung bis hin zu dem Vorwurf die Produkte seien manipuliert.

Viele sehen in der Volatilität ein inverses Instrument zum Aktienmarkt. Sie erwarten, dass die Volatilitätsprodukte ansteigen müssen, wenn der Aktienmarkt fällt. Dies ist mit Nichten der Fall.

Nicht nur, dass die Korrelation zwischen S&P 500 und VIX bei (nur) -0,7 liegt, sondern auch, dass die Volatilitätsprodukte nicht den VIX, sondern die VIX-Futures nachbilden, führt zu den Manipulationsvorwürfen.

Besonders deutlich wird das weit verbreitete, mangelnde Verständnis über die Funktionsweise dieser Produkte, wenn der VIX nach dem Wochenende oder nach Feiertagen deutlich ansteigt, aber die Volatilitätsprodukte diese Bewegung nicht nachvollziehen. Dann ist der Unmut und das Unverständnis auf Twitter besonders hoch.

Immer wenn der S&P 500 und die Volatilitätsprodukte sich nicht in die entgegengesetzten Richtungen bewegen, entweder weil einer steigt und der andere fällt oder der eine sich bewegt und der andere keine Bewegung vollzieht, kommt der Vorwurf auf, dass die Produkte manipuliert oder kaputt seien. Bis auf zwei Ausnahmen, zu denen wir gleich kommen, ist dies nie der Fall.

2. Emittentenrisiko am Beispiel von TVIX und der Credit Suisse

Ein von vielen, insbesondere neuen, Anlegern übersehener Punkt ist das Emittentenrisiko. Diese börsengehandelten Volatilitätsprodukte werden von einem Finanzdienstleister herausgegeben. Sollten Probleme mit oder bei diesem Anbieter auftreten sind die Kunden unmittelbar betroffen.

Bei den meisten Zertifikaten oder Schuldverschreibungen ist dies, mit Ausnahme von der Finanzkrise 2008-09, ein rein theoretisches Problem. Bei Volatilitätsprodukten ist es, aufgrund der Natur der Volatilität volatil zu sein, schon fast die Regel, dass es Probleme mit dem Emittenten gibt.

Im Jahr 2012, ohne große Verwerfungen am Finanzmarkt, hatte die Credit Suisse Probleme mit dem von ihnen herausgegebenen Volatilitätsprodukt mit dem Namen TVIX. Infolge dessen wurde die Bindung an den Index, den es abbilden sollte, faktisch gelöst, welches zu massiven Probleme für die Anleger in diesem Produkt führte.

In diesem Fall war der TVIX kaputt. Der Preis wurde plötzlich von Angebot und Nachfrage bestimmt. Innerhalb weniger Tage entkoppelte sich der Preis vom inneren Wert. Der Preis des TVIX war durch einen Short-Squeeze enorm stark angestiegen und lag teilweise bis zu 80% über dem fairen inneren Wert.

Ähnliches spielte sich zu Beginn des Jahres 2022 bei dem wohl beliebtesten, und bereits erwähnten, Volatilitätsprodukt dem VXX ab. Barclays hatte unvorhersehbare Schwierigkeiten und stellte im Zuge dessen von einem auf den nächsten Tag die Nachbildung des Index praktisch ein. In diesem englischen Artikel auf Seeking Alpha wird die Tragweite genauer beschrieben.

Der Anleger kann sich also nicht mit Sicherheit darauf verlassen, dass die Produkte sich so verhalten werden, wie sie ursprünglich gedacht waren. Der Emittent kann entweder gezwungen sein die Produkte auszusetzen, was zu Marktverwerfungen führt, oder er kann sich Hintertüren in diese Volatilitätsprodukte einbauen.

3. Volatilitätscrash

Im Februar 2018 spielte sich etwas in der Welt der Volatilitätsprodukte ab, dass heute als „Volmageddon“, „Volcalypse“ oder jede weitere Naturkatastrophe mit dem Präfix „Vol-„, bezeichnet wird.

Der VIX und im Zuge dessen auch die VIX-Futures, stieg mehr als 100% innerhalb eines Tages an. Bei Volatilitätsprodukten, die auf fallende VIX-Futures setzen führte dies zu immensen Problemen. Steigt Etwas um 100% und man setzt auf den Preisverfall dieses Etwas kann es sein, dass man mehr als sein gesamtes Kapital verliert.

Aufgrund der massiven Wertverluste innerhalb dieser Volatilitätsprodukte und ihrer Funktionsweise, sowie geänderter Marginanforderungen überlebten nicht alle inversen Volatilitätsprodukte diesen Crash.

Der XIV, ein Produkt, dass die Wertentwicklung der VIX-Futures invers nachvollzieht, wurde nach einem Wertverlust von ca. 96% innerhalb eines Tages eingestellt. Der Emittent hatte sich ein entsprechendes Hintertürchen in das Produkt einbauen lassen.

Auch der, bis heute handelbare, SVXY verlor über Nacht mehr als 80%. Der SVXY bildet heutzutage, aufgrund dieses Volatilitätsanstieg, die inverse Bewegung des SPVIXSTR-Index nur noch zur Hälfte nach.

Dieses Ereignis mag in seiner Entwicklung, Wertverluste von über 90% innerhalb eines Tages, eine Ausnahme sein, jedoch sind Preisrückgänge von mehr als 70% bei inversen Produkten und Preisanstiege von mehreren hundert Prozent bei Long-Produkten die Regel. Diese Produkte sind, wie die Volatilität, die sie abbilden, sehr schwankungsreich.

Im Jahr 2022 wurde wieder ein Produkt wie der XIV herausgegeben. Der SVIX ist wie der XIV ein -1x Short ETF. Aufgrund seiner veränderten Funktionsweise, insbesondere eine verlängerte Rebalancingphase, soll ein Debakel wie bei der Implosion des XIV vermieden werden. Es bleibt abzuwarten, ob sich so etwas überhaupt verhindern lässt, ich habe da meine Zweifel.

II. Alternative

Seit 2020 gibt es eine Alternative zu den erwähnten Volatilitätsprodukten. Die Cboe hat die sogenannte „Mini VIX Futures“ eingeführt. Die Mini VIX Futures basieren, genau wie die „normalen“ VIX-Futures, auf dem VIX Index, und spiegeln die Markteinschätzung über den Wert des VIX Index an verschiedenen Verfallsterminen in der Zukunft wider.

Damit sind die Volatilitätsprodukte, wie UVXY, für mittlere Konten (ab 10.000€) obsolet geworden. Der einzig verbleibende Grund für die synthetischen Produkte ist ihre (nahezu) unendliche Laufzeit. Anders als die Volatilitätsprodukte muss man nun die eigene Position konstant und eigenständig in die nächste Laufzeit rollen.

Für diesen minimalen Aufwand des fortlaufenden Rollens der Position schließt man jedoch die Verwaltungsgebühr der Produkte von 0,89% p.a. bis über 1,5% p.a. und das sehr reale und omnipräsente Emittentenrisiko bei Volatilitätsprodukten aus.

Des Weiteren hilft dieser direkte Zugang zu den VIX Futures die Preisfindung besser zu verstehen und nachvollziehen zu können.