Seit dem letzten Performance Update vom 07.12.2022 wurde die Investitionsquote sukzessive auf 100% erhöht. Seit dem 14.12.2022 hat sich die Gewichtung nicht mehr verändert.

I. Chart

II. Portfoliokennzahlen

Wiki | Benchmark | |

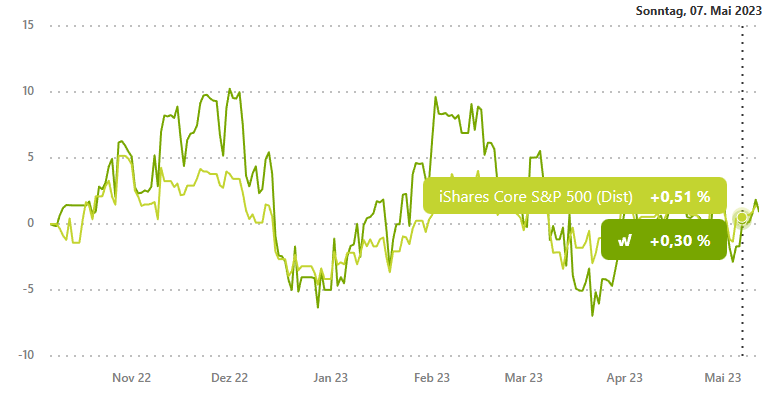

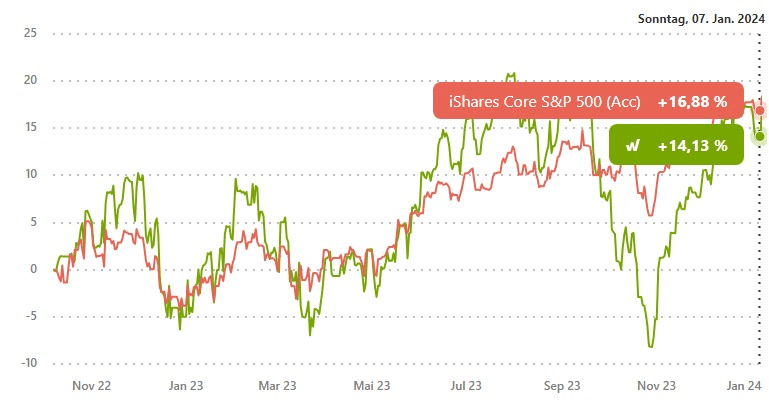

Performance seit Auflage (07.10.2022) | -1,67% | -2,18% |

Relative Performance | 1,01 | |

CAGR | -9,61% | -12,39% |

-4,38% | -4,77% | |

Zeit im Verlust (-1%; -5%; -10%; -25%; – 50%) | (1 Monat; 0 Monate; 0 Monate; 0 Monate; 0 Monate; 0 Monate) | (2 Monate; 0 Monate; 0 Monate; 0 Monate; 0 Monate) |

Time to recover (vom max.DD) | n.a. | n.a. |

(Risk-Free-Rate von 4%) | -1,44 | -1,94 |

Volatilität | 9,48% | 8,46% |

Capture Ratio Up | 20,76% | |

44,63% | ||

0,53 | ||

Beta | 0,45 | |

0,09 | ||

-5,99% | ||

Betting Average | 100% | |

Handelsfrequenz | ca. 0,4 Trades pro Woche |

III. Visualisierung

IV. Kommentar

Trotz leichter Kursrückgänge im S&P 500 stieg die Volatilität nicht in dem Maße an, dass es eine Verringerung der Long-Position gerechtfertigt hätte, ganz im Gegenteil. Das Verhalten der Volatilität, insbesondere des VIX, war im Jahr 2022 bemerkenswert. Die Volatilität ist kaum angestiegen, obwohl der Markt, teils deutlich, gefallen ist. Auf die Gründe für diese stark unterdrückten Volatilität bin ich in diesem Artikel näher eingegangen.

Die Volatilität war kein guter Taktmesser für den S&P 500 im Jahr 2022. Dennoch glaube ich nicht, dass die Analyse der Volatilität ihren Zweck verloren hat. Vielmehr bin ich davon überzeugt, dass 2022 und das Verhalten der Volatilität auf bestimmte Marktbewegungen außergewöhnlich waren. Bis auf Weiteres halte ich es für einen Fehler, aber zumindest für verfrüht, jetzt Anpassungen an der Analysesystematik vorzunehmen.