S&P 500 vs. MSCI WORLD: Welcher Index ist jetzt die bessere Investition?

Sowohl der MSCI World als auch der S&P 500 sind in den vergangen 30 Jahren im Ergebnis deutlich gestiegen. Die Wertentwicklung war volatil und von starken Marktrückgängen geprägt. Da der US-Anteil am MSCI World deutliche jenseits der 50% liegt stellt sich die Frage, ob und vor allem wie sich die Wertentwicklung der beiden Aktienindizes unterscheiden.

S&P 500 und MSCI WORLD in Grafiken

Für den Vergleich zwischen S&P 500 und dem MSCI World betrachte ich beide Indizes seit dem 01.01.1985. Zur Beantwortung der Frage, welcher der beiden die bessere Investition ist, blicken wir zuerst auf die absolute Performance, infolgedessen auf die relative Rendite und zuletzt auf die Verlustphasen.

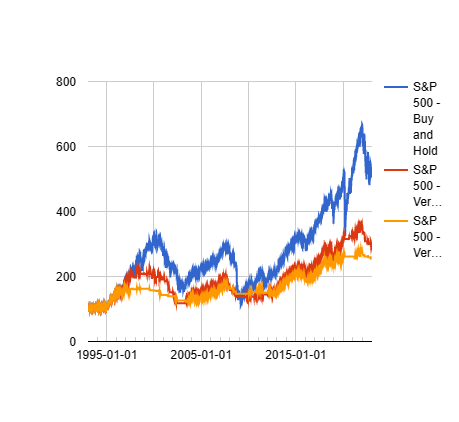

Absolute Performance von S&P 500 und MSCI WORLD

Der S&P 500 umfasst ausschließlich die 500 größten Unternehmen der USA , während der MSCI World neben den USA auch die Märkte in Europa, Japan und anderen Industrieländern enthält.

Der Anteil der USA am MSCI World Index hat seit 1985 erheblich geschwankt, was auf Veränderungen der Marktdynamik und der Performance von US-Aktien zurückzuführen ist.

- Der höchste Anteil wurde in jüngster Zeit verzeichnet, als die USA rund 70 % des MSCI World Index ausmachten, was vor allem auf die Dominanz großer Technologieunternehmen zurückzuführen ist.

- Der niedrigste Anteil der USA wurde Ende der 1980er Jahre mit etwa 30-35 % verzeichnet, da andere entwickelte Märkte, insbesondere Japan und Europa, in diesem Zeitraum eine wichtigere Rolle spielten.

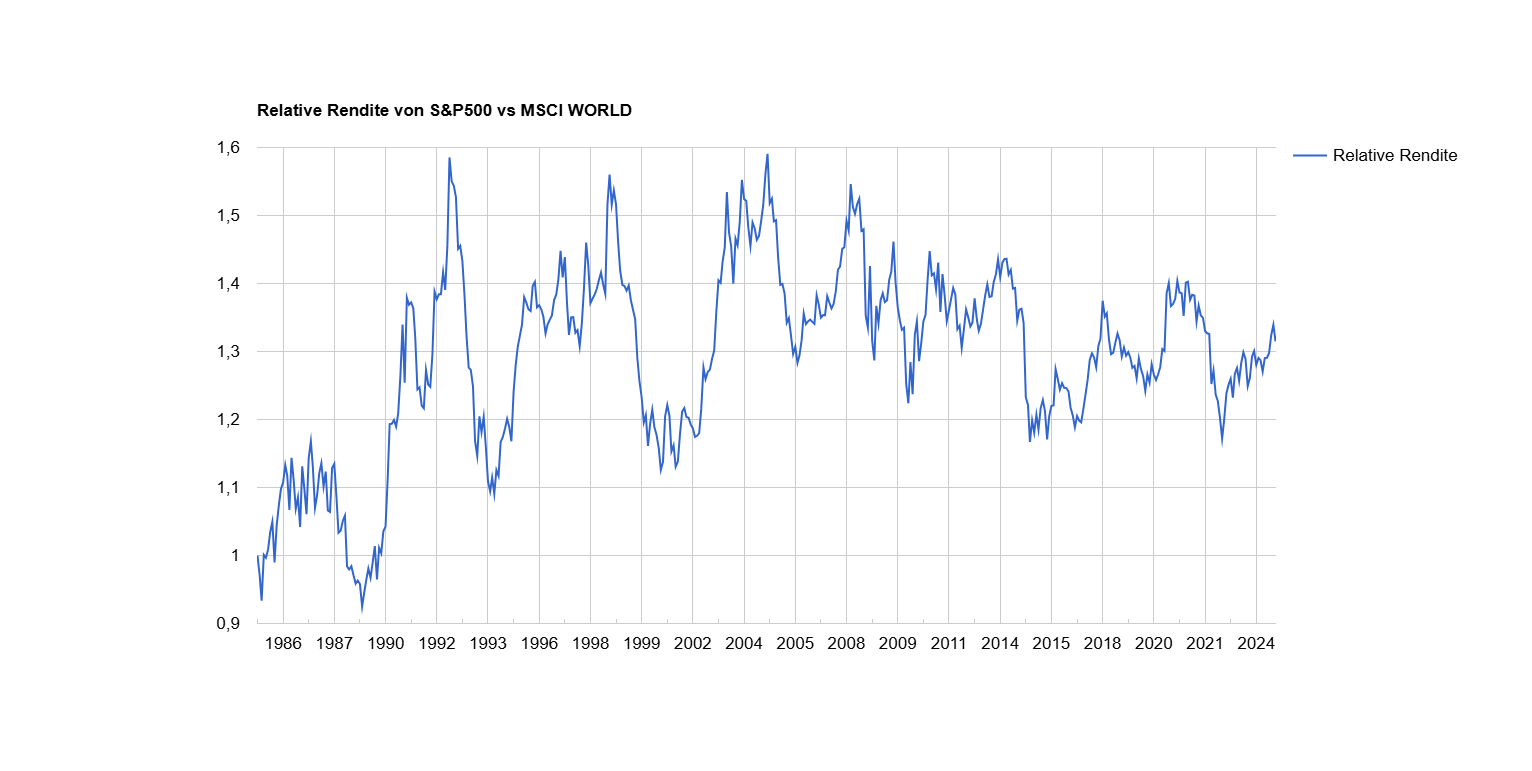

Relative-Rendite-Chart von S&P 500 und MSCI WORLD

Die Grafik zeigt die Entwicklung der Relativen Rendite, d.h. der Performance-Differenz, zwischen dem S&P500 und dem MSCI World seit 1985. Die Relative Rendite startet bei einem Basiswert von 1.

Die Dynamik des Charts ist auf die jeweilige Über- bzw. Unterperformance des S&P 500 in Bezug auf den MSCI WORLD zurückzuführen. Steigt die Relative Rendite war der S&P 500 relativ gesehen besser, fällt die Relative Rendite war der MSCI WORLD das besser Investment.

Drawdown-Chart von S&P 500 und MSCI WOLRD

Die Unterwassergrafik macht ebenso wie die Kursentwicklung und die Relative Rendite deutlich, dass man fundamentale Unterschiede mit der Lupe suchen muss. Generell kann man sagen, dass der MSCI World entweder ähnlich stark einbricht wie der S&P 500, manchmal sogar etwas stärker, und sich zudem langsamer von Markteinbrüchen erholt.

Auffällig ist auch, dass Anfang der 1990er Jahre die japanische Blase platzte und gleichzeitig in den USA ein durch Deregulierung ausgelöster Boom stattfand. Dies zeigt sich sehr deutlich in einem Bärenmarkt des MSCI WORLD mit einem maximalen Verlust von über 30 %, während der S&P 500 zur gleichen Zeit nur ca. 15 % von seinem Hoch zurückfiel und schnell wieder neue Höchststände erreichte, während der MSCI WORLD weiterhin deutlich von Japan belastet wurde.

Performancekennzahlen

| 01.01.1985 – 01.10.2024 | S&P 500 | MSCI WORLD |

|---|---|---|

| Wertentwicklung p.a. (CAGR) | 9,07% | 8,32% |

| Relative Rendite | 1,32 | |

| Volatilität | 15,17% | 14,82% |

| Maximaler Verlust | -52,56% | -55,70% |

| Maximale Verlustdauer | 6 Jahre und 8 Monate | 13 Jahre und 5 Monate |

| Zeit im Verlust über -05% | 18,25 Jahre | 22,8 Jahre |

| Zeit im Verlust über -10% | 13,58 Jahre | 17,83 Jahre |

| Zeit im Verlust über -25% | 4,92 Jahre | 12,92 Jahre |

| Zeit im Verlust über -50% | 1 Monat | 10 Monate |

| Sharpe Ratio | 0,33 | 0,29 |

| Capture Ratio Up | 97,44% | |

| Capture Ratio Down | 100,60% | |

| Korrelation | 0,80 | |

| Beta | 0,82 | |

| Tracking Error | 9,45 | |

| Information Ratio | -0,08 | |

| Treynor Ratio | 0,62 | |

| Bester Tag | 9,06% | 9,10% |

| Schlechtester Tag | -10,94% | -11,38% |

Unterschiede von S&P 500 und MSCI WORLD

Erklärung der Auf- und Abschwünge der Relative Rendite von S&P 500 vs. MSCI WORLD

1. 1985–1990: Moderate Überlegenheit des MSCI World (Relative Schwäche)

- Starke Wachstumsjahre in Europa und Japan: Länder wie Japan (mit dem Nikkei 225) dominierten die Märkte. Der MSCI World profitierte von der hohen Gewichtung dieser Märkte, während der S&P500 langsamer wuchs.

- Plaza-Abkommen (1985): Der US-Dollar wertete stark ab, was den S&P500 im Vergleich zum MSCI World belastete.

Fazit: Abschwung der relativen Rendite: Der MSCI World war führend.

2. 1990–2000: Starker Aufschwung des S&P500 durch US-Tech-Dominanz (Relative Stärke)

- 1990er US-Technologie-Boom: Die USA führten die digitale Revolution mit Unternehmen wie Microsoft, Intel und Cisco an. Der S&P500 profitierte stark von dieser Konzentration, da der MSCI World weniger Technologieanteile hatte.

- Japanische Asset-Blase (1991): Der Zusammenbruch der japanischen Immobilien- und Aktienmärkte belastete den MSCI World erheblich, während die USA robust blieben.

- US-Wirtschaftswachstum: Durch Deregulierung und fiskalische Reformen unter der Clinton-Regierung erlebten die USA ein Jahrzehnt des Wachstums.

Fazit: Starker Aufschwung der relativen Rendite: Der S&P500 überholte den MSCI World deutlich.

3. 2000–2003: Dotcom-Blase und Rückschlag des S&P500 (Relative Schwäche)

- Platzen der Dotcom-Blase: Die Überbewertung vieler US-Technologieaktien führte zu einem massiven Einbruch im S&P500. Da diese Unternehmen im MSCI World weniger stark gewichtet waren, fiel dieser weniger stark.

- 9/11-Anschläge (2001): Die Unsicherheit nach den Terroranschlägen belastete den US-Markt stärker als andere Regionen.

Fazit: Abschwung der relativen Rendite: Der MSCI World profitierte von seiner Diversifikation.

4. 2003–2007: Globale Erholung und Gleichgewicht (Seitwärtsbewegung)

- Weltwirtschaftsboom: Der Rohstoff-Boom und das Wachstum in Schwellenländern wie China und Indien trieben globale Märkte an, was dem MSCI World zugutekam.

- US-Immobilienboom: Der S&P500 profitierte von einem starken US-Häusermarkt, was ihn im Vergleich zum MSCI World stabil hielt.

Fazit: Seitwärtsbewegung der relativen Rendite: Beide Indizes performten ähnlich.

5. 2008–2009: Finanzkrise und Einbruch des S&P500 (Relative Schwäche)

- Subprime-Krise: Die Krise begann im US-Immobilienmarkt und traf US-Banken härter als internationale Banken, was den S&P500 belastete.

- Globale Rezession: Der MSCI World litt ebenfalls, fiel aber weniger stark, da er weniger von US-Finanzwerten dominiert wurde.

Fazit: Abschwung der relativen Rendite: Der MSCI World zeigte relative Stärke.

6. 2009–2020: Kontinuierlicher Aufschwung des S&P500 durch Tech-Dominanz (Seitwärtsbewegung)

- US-Erholung nach der Finanzkrise: Die USA erholten sich schneller als andere Regionen durch eine aggressive Geldpolitik (QE) und Fiskalprogramme.

- Technologie-Dominanz: US-Unternehmen wie Apple, Amazon, Microsoft und Alphabet wurden die größten Treiber des Wachstums. Der MSCI World hatte weniger Gewicht in diesen Sektoren.

- Eurokrise (2011): Probleme in der Eurozone belasteten europäische Märkte, was die Performance des MSCI World dämpfte.

Fazit: Seitwärtsbewegung der relativen Rendite: Beide Indizes performten ähnlich.

7. 2020–2021: Pandemie und Tech-Boom (Relative Stärke)

- COVID-19-Pandemie: Die Pandemie führte zu einem starken Fokus auf digitale Geschäftsmodelle, was US-Technologieunternehmen stark begünstigte.

- Stimulus-Programme: Die USA reagierten aggressiver mit fiskalischen und geldpolitischen Maßnahmen, was die US-Börsen stützte.

Fazit: Starker Aufschwung der relativen Rendite: Der S&P500 zeigte außergewöhnliche Stärke.

8. 2022–2023: Inflation und Zinserhöhungen (Relative Schwäche)

- Zinsanhebungen der Fed: Der starke Fokus der Fed auf die Bekämpfung der Inflation belastete Wachstumswerte im S&P500, insbesondere Technologieunternehmen.

- Energiekrise: Globale Märkte, insbesondere Europa, litten unter steigenden Energiepreisen, was den MSCI World ebenfalls belastete, jedoch nicht so stark wie die US-Wirtschaft.

Regionale und Branchenmäßige Zusammensetzung

Der größte Unterschied zwischen den beiden Indizes liegt in der regionalen Verteilung. Der MSCI World streut über 23 Industrieländer, wobei die USA mit etwa 70% den größten Anteil ausmachen. Im S&P 500 hingegen sind alle 500 Unternehmen in den USA ansässig.

Beide Indizes sind stark in Technologie, insbesondere in Software- und Halbleiterunternehmen, investiert. Beim MSCI World macht der Softwarebereich etwa 11% des Index aus, beim S&P 500 sogar 13%. Die Top-Branchen im MSCI World sind neben Software auch Halbleiter, Hardware, Banken und Pharma, beim S&P 500 sind es vor allem Software, Halbleiter, Hardware und interaktive Medien.

Höhere Diversifikation = Bessere Investition?

Der MSCI World bietet eine breitere geografische Diversifikation, da er Aktien aus 23 Ländern umfasst. Der S&P 500 hingegen konzentriert sich nur auf die USA. Trotzdem könnte man argumentieren, dass der S&P 500 auch eine gewisse Globalität bietet, da viele große US-Unternehmen wie Apple, Microsoft und Amazon ihren Umsatz weltweit erzielen. So kommt Apple beispielsweise nur zu 36% aus den USA, während 45% des Umsatzes aus anderen Ländern stammen.

In der Regel bedeutet eine höhere Diversifikation auch ein geringeres Risiko, da sich Verluste aus bestimmten Märkten oder Sektoren besser mit Gewinnen aus anderen Bereichen ausgleichen lassen. Durch die breite Streuung von Investitionen auf verschiedene Länder, Branchen und Unternehmen wird das Risiko von großen Verlusten verringert, die auftreten könnten, wenn ein einzelner Markt oder eine bestimmte Region stark schwankt. Das bedeutet jedoch nicht, dass die Diversifikation automatisch höhere Renditen garantiert, aber sie kann helfen, die Schwankungen des Portfolios zu minimieren und so langfristig stabilere Erträge zu erzielen.

Fazit: MSCI World vs. S&P 500 – welcher Index ist besser?

Es kommt darauf an. Pauschale Antworten gibt es – wie so oft – nicht. Ist man ein Anleger, der besonderen Wert auf Diversifikation legt, oder ist man gar der Meinung, dass sich die USA von nun an wirtschaftlich schlechter entwickeln werden als der Rest der Industrieländer der Welt? Oder geht man vom Gegenteil aus?

Prognosen sind besonders schwierig, vor allem wenn sie die Zukunft betreffen. Ich halte es für unmöglich, Aussagen darüber zu treffen, wer sich in Zukunft besser entwickeln wird. Da es bei der Frage MSCI World oder S&P 500 kein eindeutiges Richtig oder Falsch gibt, sollte man sich meiner Meinung nach auf sein Bauchgefühl verlassen. Womit fühlt man sich wohler?

Die Zukunft ist ungewiss, sicher ist nur, dass der eine in 10, 20 oder 30 Jahren besser abschneiden wird als der andere. Entscheidend ist aber vor allem, dass man die Zeit über investiert geblieben ist, wobei es in Phasen der Krise insbesondere auf seine Emotionen ankommt.